Dies ist der fünfte Teil meiner Artikelserie: In 11 Schritten zu deinem persönlichen Finanzplan

„Wie kann ich regelmäßig, monatlich sparen und mir damit einen finanziellen Grundstock aufbauen?“

Häufig bekomme ich Zuschriften von Lesern mit genau dieser Frage. Am Ende des Monats ist das Konto ausgereizt und das Gehalt komplett auf den Kopf gehauen. Obwohl das Gehalt durchaus stimmt, fällt es einigen schwer sich selbst zu disziplinieren und nicht alles bis zum Ende des Monats auszugeben.

Es gibt jedoch eine gute Nachricht: Den größten Schritt hast du bereits hinter dir. Wer sich zumindest ab und an mit Gedanken wie „Ich sollte langsam mal anfangen ein wenig vorzusorgen“ oder „So kann es nicht weitergehen“ plagt, hat den größten Teil des Weges bereits hinter sich.

Da du dich mit deiner finanziellen Situation auseinandersetzt bist du bereits vielen Menschen voraus.

In diesem Beitrag möchte ich dir eine Methode vorstellen, um den Prozess des monatlichen Sparens und des systematischen Vermögensaufbaus zu automatisieren. Du kennst sicherlich den „bezahle dich selbst zuerst“ Ansatz. Wie er genau funktioniert, welche Eventualitäten beachtet werden müssen und wie du deine eigenen Finanzen automatisieren kannst, möchte ich dir in diesem Beitrag vorstellen.

Inhalt

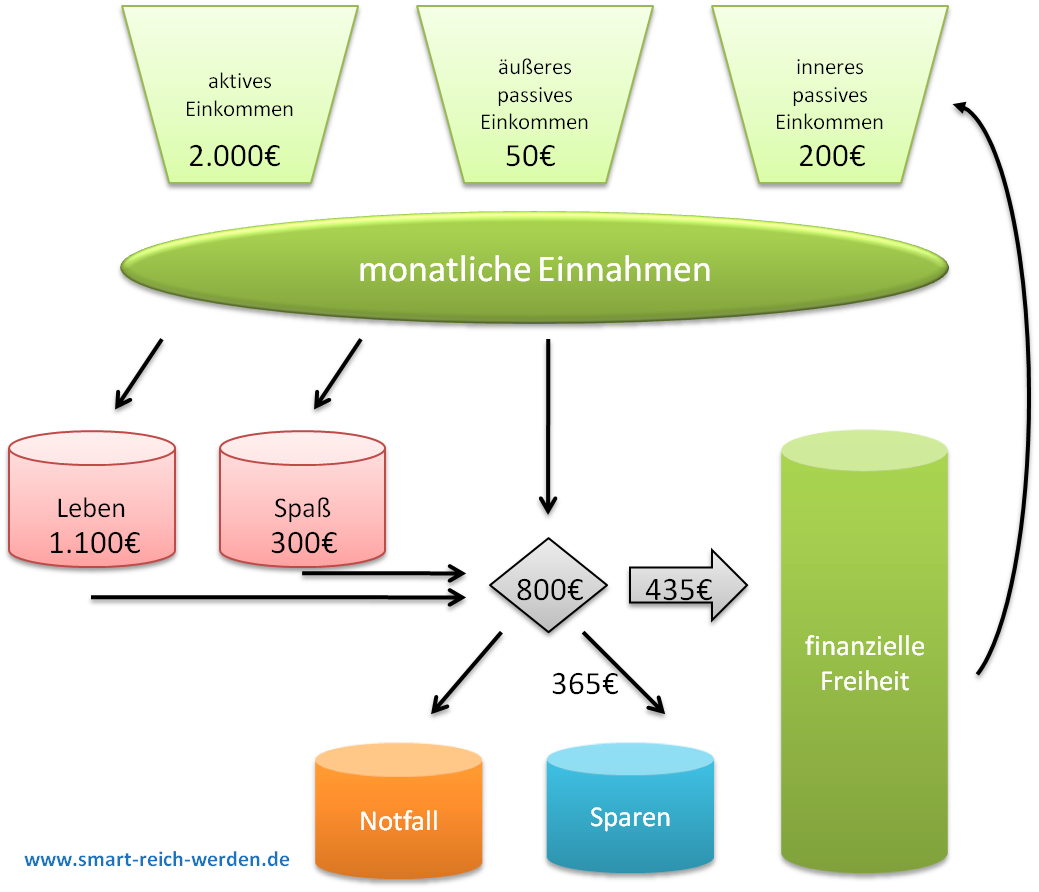

Beginnen möchte ich mit einer grafischen Darstellung meiner „Cash-Maschine“:

- Smartbroker (Ab 0 Euro pro Order handeln)

- Trade Republic (Aktien & ETFs provisionsfrei handeln)

- Consorsbank (20 Euro für deinen ersten Sparplan geschenkt)

- comdirect-Depot (Mein kostenloses Allrounder-Depot)

- DKB-Cash (dauerhaft kostenloses, verzinstes Girokonto)

- Weltsparen (Automatisches Parken der Cash-Reserve)

Wie kannst du mit diesem Modell monatlich sparen?

Um den Prozess zu erklären möchte ich als erstes das gesamte Schema einmal durchgehen, um die einzelnen Töpfe zu beschreiben. Beginnen wir mit den Einnahmen. Ich unterscheide zwischen drei verschiedenen Arten von Einnahmen, dem aktiven Einkommen, dem äußeren passiven Einkommen (Residualeinkommen) und dem inneren passiven Einkommen (Investmenteinkommen):

Das aktive Einkommen

Das aktive Einkommen stellt wohl für die meisten Menschen die Haupteinnahmequelle dar. Als aktives Einkommen gilt jedes Einkommen, bei dem die Zeit direkt gegen Geld getauscht wird. Wer vierzig Stunden in der Woche seinem Hauptjob nachgeht bekommt dafür am Ende des Monats einen bestimmten Betrag auf sein Konto überwiesen. Er tauscht also monatlich ~160 Stunden direkt gegen sein Gehalt. Hierunter fallen natürlich auch Einnahmen die zwar nicht mit einem fixen Stundensatz vergütet werden aber dennoch ein Zusammenhang zwischen der Arbeit und dem Einkommen besteht. Dies gilt zum Beispiel bei Selbständigen für die Bezahlung eines Projekts oder einer bestimmten Dienstleistung.

Das äußere passive Einkommen

In meinen Augen ist das äußere passive Einkommen das erstrebenswerteste. Hierbei wird ein einmaliger Aufwand (zeitlich oder finanziell) in einen (idealerweise) lebenslangen Zahlungsstrom getauscht. Als klassische Beispiele sind Bücher, Musikstücke oder Lizenzen zu nennen. Der einmalige Aufwand der Erstellung sorgt bei jedem Verkauf für eine zusätzliche Einnahme. Passiv wird diese Art des Einkommens durch die Tatsache, dass der aufgewandten Zeit keine feste Bezahlung folgt sondern die Höhe des Einkommens (mehr oder weniger) von der „Qualität“ des erstellten Produktes abhängt. Als äußeres Einkommen bezeichne ich diese Einnahmen, da in der Regel keine großen finanziellen Mittel benötigt werden um ein Projekt zu starten und noch wichtiger, die Investition nicht im Mittelpunkt steht.

Das innere passive Einkommen

Als inneres passives Einkommen oder auch Investmenteinkommen, bezeichne ich alles bei dem ein Geldinvestment im Fokus steht. Alle Arten von Zinsen oder Dividenden würde ich diesem Punkt zuordnen. Auch das Vermieten von Wohnungen oder Grundstücken zählt hierzu. Das innere Einkommen ist nicht unbedingt schlechter als das äußere, es wird jedoch ein gewisser Geldbetrag zur Investition benötigt, welcher zu Beginn nicht jedem zur Verfügung steht. Manchmal kann das innere passive Einkommen daher erst im zweiten Schritt aufgebaut werden.

Natürlich sind wie so häufig die Grenzen zwischen den einzelnen Einkommensarten fließend. Der selbständige Handwerker erwirtschaftet in meinen Augen ein aktives Einkommen, in dem Moment in dem er sich aber aus seinem Unternehmen zurückzieht und nur noch als Eigentümer auftritt wird sein Einkommen passiv. Hier lässt sich jetzt natürlich streiten ob es ein äußeres Einkommen ist, da er es selbst aufgebaut hat oder ein inneres wie es bei einer Finanzinvestition in Aktien der Fall wäre. Am Ende ist die genaue Zuordnung nicht entscheidend, vielmehr geht es darum die grundsätzlichen Unterschiede der einzelnen Einkommensarten zu verstehen.

Aus diesen drei Einkommensarten setzt sich nun der Punkt monatliche Einnahmen zusammen. Diese dienen als Basis für die Cash-Maschine und den Prozess des monatlichen Sparens. In der zweiten Stufe stehen den Einnahmen natürlich Ausgaben entgegen. Diese habe ich grob in zwei Bereiche eingeteilt:

Leben

Unter den Lebenskosten verstehe ich alle, regelmäßig wiederkehrenden Ausgaben. Hier werden zum Beispiel alle Fixkosten wie Versicherungen, Miete, Strom, Gas, Telefon und die durchschnittlichen Ausgaben für Lebensmittel oder das Auto berücksichtigt. Das Führen eines Haushaltsbuches vereinfacht die Festlegung dieses Betrages enorm. Aber auch ohne Haushaltsbuch ist es möglich sich Monat für Monat langsam an die tatsächlichen Kosten heranzutasten. Schau einfach mal in deine letzten Kontoauszüge und rechne mal die monatlichen Ausgaben für zwei oder drei Monate zusammen.

Spaß

Den zweiten Punkt würde ich pauschal als Spaß oder Freizeit bezeichnen. Ich habe jeden Monat einen gewissen Betrag definiert, der einfach ausgegeben werden darf. Es ist egal ob es sich um den Freizeitpark, das Essen im Restaurant oder andere Aktivitäten handelt. Ich bin der Meinung, dass die fehlende „Spaßposition“ ein Grund ist warum viele scheitern. Es fehlt einfach der Überblick wie viel tatsächlich jeden Monat „verlebt“ wird. Auf der anderen Seite kann das eiserne Sparen unter Verzicht auf diesen Punkt auch zu solch starkem Frust führen, dass die gesamten Ersparnisse in einer Kurzschlussreaktion zerstört werden um das Leben zu genießen und das verpasste aufzuholen. Die Spaßposition muss nicht jeden Monat restlos ausgegeben werden. Wenn am Ende des Monats noch ein Teil übrig bleibt kann dieser natürlich ebenfalls gespart werden. Sie dient aber als Puffer um Geld, welches sich bereits in dem automatisierten Modell befindet, auf keinen Fall mehr anzurühren.

Nachdem die regelmäßigen Ausgaben geklärt sind widmen wir uns den „Sparpositionen“. Hier gibt es drei verschiedene Töpfe (Notfall, Sparen und Vermögensaufbau) in welche wir monatlich sparen. Wichtig ist hier, dass du das Gesparte auch wirklich physisch von den monatlich laufenden Zahlungen trennst. Dies hilft zum einen um den Überblick zu wahren, zum anderen aber auch um diszipliniert sein Ziel zu verfolgen und das Ersparte nicht anzufassen. Hier kannst du verschiedene Tagesgeldkonten vergleichen und ein oder mehrere, gut verzinste Konten eröffnen. Die momentan von mir genutzten Konten findest du hier.

Notfall

Das Notfall-Konto hat die höchste Priorität. Es ist für ungeplante Ausgaben gedacht und dient dazu, plötzliche Ausgaben abzufedern und das Konto für die finanzielle Freiheit unangetastet zu lassen. Beispiele dafür könnten das kaputte Auto, der kaputte Kühlschrank oder ähnliches sein. Wichtig ist, dass das Notfall-Konto nur für notwendige Dinge ausgegeben wird, nicht für Dinge die wir haben wollen, wie zum Beispiel ein Urlaub oder ein neuer Fernseher. Hier sollte jeder seinen eigenen Wohlfühlbetrag haben, einige machen es an der Höhe des Netto-Gehaltes fest, andere wiederum ziehen die Höhe der Ausgaben heran. Ich persönlich halte das etwa Vier- bis Sechsfache der monatlichen Ausgaben für angebracht.

Sparen

Das Sparen ist ein sehr weitläufiger Begriff. Im Allgemeinen ist „Sparen“ alles, was nicht kurzfristig ausgegeben wird. Im Kontext des Modells geht es aber darum, dass du dir selbst bestimmte Ziele setzt und diese durch monatliches sparen erreichst. Ziele können zum Beispiel ein neues Auto, ein größerer Urlaub oder auch „nur“ ein neuer Fernseher sein. Wichtig ist es vor allem, das Sparen für mittelfristige Wünsche und Anschaffungen strikt vom Vermögensaufbau, bzw. dem Ziel der finanziellen Freiheit zu trennen.

finanzielle Freiheit

Das Konto für die „finanzielle Freiheit“ ist das Herz der Cash-Maschine, die goldene Gans. Hierbei handelt es sich, anders als bei den anderen Konten nicht mehr nur um ein einzelnes Tagesgeldkonto sondern um eine ganze Anlagestrategie. Die Anlagestrategie vereint verschiedene Anlageklassen wie Aktien, Anleihen, Immobilien oder P2P-Kredite zu einem großen Ganzen. Hier geht es darum, nicht mehr alle Eier in einen Korb zu legen da hier früher oder später (hoffentlich) sechs- oder sogar siebenstellige Beträge angespart werden sollen.

Finanzielle Freiheit ist der Überbegriff für den systematischen Vermögensaufbau.

Im Folgenden stelle ich dir an einem Beispiel vor, wie du deine eigenen Finanzen nach dem obigen Modell automatisieren kannst. Für die Zahlen greife ich auf einige Werte aus meiner Umfrage-Reihe: „Wie reich bin ich?“ zurück.

So kannst du monatlich sparen und deine Finanzen automatisieren

In meinem Beispiel soll es um einen absoluten Durchschnittssingle gehen. Ziel ist es, weniger konkrete Werte vorzugeben, als vielmehr das Gesamtschema und die Anwendung, bzw. Verteilung der Werte innerhalb des Schemas darzustellen. Zur leichteren Übersicht habe ich unten die Grafik noch einmal eingefügt.

Schritt 1: Deine Einnahmen

Die Beispielperson hat ein Nettolohn aus aktiver Arbeit von 2.000 Euro. Dazu kommt ein äußeres passives Einkommen von 50 Euro und ein inneres passives Einkommen von 150 Euro aus Kapitalerträgen, Dividenden oder Zinsen. In Summe stehen also jeden Monat 2.200 Euro zur Verfügung, der Anteil der passiven Einnahmen beträgt 9,1%.

Die Monatsbilanz sieht also wie folgt aus:

- 2.000 Euro aktives Einkommen

- 50 Euro inneres passives Einkommen

- 150 Euro Kapitalerträge

- 2.200 Euro Einnahmen im Monat

Aufgabe 1: Liste jetzt deine regelmäßigen Einnahmen in einer ähnlichen Form auf.

Schritt 2: Deine Ausgaben

Die Beispielperson führt regelmäßig ein Haushaltsbuch und listet alle Einnahmen und Ausgaben darin auf. Sie kommt monatlich auf notwendige Ausgaben (Lebenskosten) von 1.100 Euro für Wohnung, Nebenkosten, Lebensmittel usw. Darüber hinaus werden ~300 Euro für Freizeitaktivitäten ausgegeben. Bei Gesamtausgaben von 1.400€ im Monat bleibt also eine Sparquote von etwa 36%. Die Beispielperson kann also monatlich 800 Euro sparen die später verteilt werden können.

- 1.100 Euro Leben

- 300 Euro Freizeit/Spaß

- 1.400 Euro Ausgaben im Monat

Aufgabe 2: Liste jetzt deine regelmäßigen Ausgaben auf und ordnest sie in die Kategorien Leben und Spaß.

Schritt 3: Dein Notfallkonto

Wir gehen einmal davon aus, dass der Zielwert für dein Notfallkonto das Fünffache deiner monatlichen Ausgaben ist. Bevor du dich den folgenden Schritten widmest solltest du dein Sicherheitspolster auf einem separaten Tagesgeldkonto sichern.

Vergleiche hier verschiedene Tagesgeld-Anbieter

Aufgabe 3: Fülle dein Notfallkonto mit deinem Wohlfühlbetrag

Schritt 4: Deine Sparsituation

Um jetzt weiter zwischen dem einfachen Sparen und der finanziellen Freiheit zu unterscheiden müssen die persönlichen Wünsche und Bedürfnisse der Beispielperson herangezogen werden. Hier gibt es in den nächsten Jahren zwei besondere Sparziele:

- neues (gebrauchtes) Auto in drei Jahren für ~10.000 Euro = 280 Euro/Monat

- jährlicher Urlaub für 1.000 Euro = 85 Euro/Monat

Um diese Sparziele zu erreichen müssen für das Auto 10.000 Euro/36=~280 Euro und für den Urlaub 1.000 Euro/12=~85€ jeden Monat gespart werden.

Aufgabe 4: Lege deine Sparziele fest und berechne, wie viel du monatlich für deine Wünsche zurücklegen musst.

Die gesamte Sparposition von 800 Euro wird also aufgeteilt in eine Rate von 280 Euro+85 Euro=365 Euro auf das Sparkonto und die restlichen 435 Euro für deinen Vermögensaufbau.

Geld welches am Ende des Monats noch übrig bleibt, zum Beispiel aus dem Spaßbudget, wird zusätzlich dem Konto für die finanzielle Freiheit zugeführt. Ich persönlich verfahre immer so, dass ich einmal im Monat prüfe ob mein Konto einen bestimmten Wert übersteigt. Ist dies der Fall, so wird der zusätzliche Betrag ebenfalls gespart.

In der heutigen Zeit des Online-Bankings ist ein Dauerauftrag genauso schnell eingerichtet wie jede normale Überweisung. Wichtig ist, dass du wirklich einen Dauerauftrag einrichtest. Ohne Dauerauftrag steigt nur dein Aufwand und dein System ist anfällig für Fehler.

Aufgabe 5: Richte einen Dauerauftrag von deinem Girokonto ein, welcher den monatlichen Sparbetrag nach deinem Gehaltseingang automatisch auf dein Sparkonto überweist.

Schritt 5: Investiere dein Geld

Wie in Schritt 4 bereits errechnet bleiben im Beispiel 435 Euro für deine Investitionen übrig. Um langfristig vom Zinseszinseffekt zu profitieren führt kein Weg am Aktienmarkt vorbei.

Für Anfänger gibt es drei verschiedene Wege die sich je nach Schwierigkeitsgrad und Zeitaufwand unterscheiden:

Ich persönlich nutze eine Mischung aus beiden.

Aktien

Eröffne selbst ein Online-Depot und handele mit Aktien. Dieser Weg ist sicherlich der schwierigste und aufwändigste. Bevor du starten kannst solltest du dir ein gewisses Basiswissen erarbeiten. Dieser Weg ist in meinen Augen nur geeignet wenn du ein hohes Interesse daran hast, Unternehmen auszuwählen und zu bewerten. Ich persönlich setze auf meine eigene „Dividendenstrategie„.

6 Dinge die du als Aktien Anfänger wissen solltest!

ETFs

ETFs haben die Märkte im Sturm erobert. Der Grund ist einfach: Sie sind einfach zu verstehen, kostengünstig und gerade für Privatanleger langfristig eine Alternative zu Einzelaktien. ETFs bilden bestimmte Märkte, wie z.B. die weltweiten Aktienmärkte, ab. Dahinter steht häufig die Idee des passiven Investierens. Du setzt also darauf, dass sich die Aktienmärkte, trotz aller Auf- und Abschwünge, langfristig positiv entwickeln. Wir glauben also daran, dass es so weiter läuft wie in den letzten 100 Jahren. Am meisten Sinn machen hier einige wenige monatliche Sparpläne.

quirion

Der noch recht junge Anbieter quirion vereinfacht die Geldanlage noch weiter. Anhand der von dir angegebenen Ziele und deines Risikoprofils, wird für dich ein optimal auf deine Ziele ausgerichtetes ETF-Depot zusammengestellt. Dies ist wohl die für Anfänger leichteste Möglichkeit, um in Aktien zu investieren. Sowohl Zeitaufwand, als auch benötigtes Vorwissen sind bei dieser Möglichkeit minimal.

Entwickle dein persönliches Portfolio mit quirion!*

Schritt 6: Richte deinen Sparplan ein

Für meine Sparpläne nutze ich das Depot bei der comdirect*

Hier siehst du noch einmal das fertige, automatisierte System und die Zahlungsströme unserer Beispielperson:

Fang jetzt an und automatisiere deine Finanzen! In der nächsten Woche geht es weiter mit der Grundidee des passiven Investierens.

Dir hat dieser Beitrag gefallen? Dann teile Ihn bitte mit deinen Freunden.

[ratings]

Investment Amad€ meint

Wichtig ist, dass man alle seine Ziele mit einem System verfolgt und dieses System auch einhält

Florian Kögel meint

Hallo Jan,

wow, was für ein interessanter und inspirierender Artikel.

Konnte einiges Wichtiges daraus lernen und mitnehmen.

Vielen Dank dafür!

Sonnige Grüße

Flo

Elmar meint

Hallo Jan,

klasse Beitrag den du hier verfasst hast. Die Grafiken dazu sind wirklich anschaulich und sehr aussagekräftig.

Ich mache es auch genau so, wie von Dir beschrieben. Zusätzlich versuche ich alle möglichen Versicherungen jährlich zu zahlen und spare den dann jährlich fälligen Betrag als monatliche „Rate“ auf einem separaten Konto an.

Meine Haushaltsausgaben belaufen sich in den meisten Monaten bis auf wenige Euro auf den gleichen Betrag. Daher ist meine Sparquote festgelegt und wird zu Beginn des Monats per Dauerauftrag aufgeteilt. Alles was zum Ende des Monats übrig ist, überweise ich dann „manuell“. Damit fahre ich seit Jahren sehr gut.

Beste Grüße

Elmar

Jan meint

Hallo Elmar,

genau so kommen wir langfristig zum Ziel.

VG

Jan

Ex-Studentin meint

Zu aller Schande muss ich gestehen, dass ich deinen Blog erst seit Kurzem kenne. Dabei greifst du so ziemlich alle Themen auf, die einen Menschen in Bezug auf seine Finanzen interessieren könnte. Einerseits beruhigend, dass man das gleiche denkt, andererseits habe ich es nun schwerer, noch neue Themen für meinen Blog zu finden. 😉 Habe hier nun in nächster Zeit ein bisschen was zu lesen. 🙂 @zum Thema: Daueraufträge und auch Lastschrift halte ich auch für wichtig, weil man nichts vergessen kann und auf Dauer Zeit spart.

Jan meint

Hallo Ex-Studentin,

das sehe ich genau so. Es spart einfach viel Zeit.

Ich habe trotzdem eine Verwaltung aller Daueraufträge und Lastschriften um abzuhaken was gezahlt wurde und was nicht.

VG

Jan

Kai meint

Hallo Jan,

hast Du auch einen Ansatz für den „kleinen Geldbeutel“?

Ich habe nie gelernt mit Geld umzugehen,die Konsequenz daraus war eine Insolvenz

die ich erfolgreich hinter mich gebracht habe.

Nun stehe ich mit 40 Jahren da und habe nicht mehr wie ein Baby bei seiner Geburt.

Ich habe sehr viel über Finanzen gelernt, nur ist es so immer wenn ich einen Minibetrag

gespart habe dann passiert wieder irgendwas und das Geld ist wieder weg,ich komme einfach nicht dazu mein Geld zu vermehren. Es ist wie ein Hamsterrad. Wenn Du mir helfen könntest wäre ich sehr sehr dankbar,vielleicht mache ich ja was falsch.

LG Kai

Jan meint

Hallo Kai,

aus der Ferne ist es natürlich nicht einfach einen Rat zu geben. Ich würde jedoch strikt zwischen Sparen, Investieren und der Notfallkasse unterscheiden.

Ich denke grundsätzlich eignet sich dieses Modell für jeden Geldbeutel. Trotzdem macht es möglicherweise Sinn nicht nur zu sparen, sondern auf der anderen Seite noch etwas dazu zu verdienen. Das Sparpotential ist nach unten hin begrenzt. Wer 1500 Euro verdient, kann sich maximal bis auf 0 Euro an Ausgaben heruntersparen…

Nach oben hin ist jedoch keine Grenze gesetzt.

Vielleicht findest du hier noch weitere Tipps:

https://mission-rendite.de/vermoegen-aufbauen/wie-werde-ich-reich/

VG

Jan

Kai meint

Vielen Dank für deine schnelle Antwort sollte ich erstmal alles was ich sparen kann für den Notfall weg tun? Damit ich nicht immer wenn was anzuschaffen ist bei Null bin? Und wenn ja wo? Giro Tagegeld oder was anderes zb. Bar im Safe?

Jan meint

Hallo Kai,

ich würde mit der Notfallreserve beginnen. Mit wie viel fühlst du dich wohl? 2.000 Euro? 5.000 Euro, 10.000 Euro? Dieses Geld würde ich auf ein TG Konto legen und nicht mehr anfassen. Definiere für dich, was ein Notfall ist. Der neue Flatscreen, die plötzliche Autoreparatur oder wirklich nur wenn es richtig brenzlig wird.

Im zweiten Schritt würde ich mir Sparziele überlegen, neues Auto, Reisen, Weihnachtsgeschenke und darauf hinsparen. Den Rest würde ich anlegen.

Manchmal hilft es wirklich das Geld physisch zur Seite zu legen. Die Notreserve auf dem Girokonto ist schneller weg als man denkt. Auf einem extra Tagesgeld z.B. bei einer Internet-Bank sind die Hürden größer. Kontodaten rauskramen, aufs Giro überweisen usw. da kommt dann irgendwann das schlechte Gewissen und man überlegt es sich noch mal.

VG

Jan

Kai meint

Hallo Jan,

danke für die Denkanstöße,damit ich nun loslegen kann und endlich die richtige Richtung einschlage und nicht wieder Fehler mache wie in der Vergangenheit noch eine Frage.

Ich kann etwa 100€ weg legen. Zusätzlich bespare ich seit August 2015 25€ in den Vermögensbildungsfond I der DWS und 10€ in einen Bausparvertrag. Ihr werdet sicher lachen über diese kleinen Summen aber für mich ist es ein erster Schritt um endlich etwas aufzubauen.

Die 100€ sollen die jetzt voll in die Notfallreserve gesteckt werden bis ich da meine Wunschsumme erreicht habe? Oder soll ich es jetzt schon aufteilen auf Notfall,Reise,Wünsche etc.?

Danke für deine Mühe

LG Kai

Jan meint

Hallo Kai,

am Ende ist es individuell. Ich würde aber alles in die Notfallreserve schieben. In meinen Augen macht es keinen Sinn jetzt für einen Urlaub zu sparen, dann eine Woche auf Mallorca zu verbringen um anschließend wieder mit nur wenig Geld dazusitzen und zu hoffen, dass das Auto nicht kaputt geht. Bevor mein Geld wo anders hingeht fülle ich immer erst meine Reserve wieder auf, falls ich diese anfassen musste.

Die kleinen beträge sind immer noch besser als nichts. Daran kannst du im zweiten Schritt arbeiten, wie kannst du mehr sparen und wie kannst du mehr verdienen.

VG

Jan

Kai meint

Vielen Dank Jan,genau so mach ich es

Antje meint

Hallo Jan, bin gerade auf deinen Blog und diesen Artikel gestoßen. Allerdings habe ich recht zeitig den Kopf geschüttelt, als du deinen „absoluten Durchschnittssingle “ ein aktives Einkommen von 2.000 Euro verpasst hast. Ich kenne keinen, der ein solches Einkommen hat. Vielleicht lebe ich mit den falschen Menschen zusammen, aber der durchschnittliche Verdienst liegt bei 1.200 bis 1.500 Euro. Da wird es schon mal deutlich schwieriger, deine Ansätze und Ideen für sich zu nutzen.

Liebe Grüße

Antje

Jan meint

Hallo Antje,

ja das ist sicherlich eine berechtigte Kritik. Ich habe aber nicht den Durchschnittssingle sondern den durchschnittlichen Leser meines Blogs genommen.

Ich habe hier eine Umfrage unter meinen Lesern gemacht: https://mission-rendite.de/umfragen/wie-hoch-ist-euer-monatliches-netto-einkommen/

Die häufigste Antwort war 2.000 bis 2.500 Netto.

Leider muss ich mich an irgendwas orientieren.

Bei der Anwendung geht es aber vor allem um die Vorgehensweise, nicht um die Zahlen.

VG

Ja

PS: Du hast recht, ich habe ihn wirklich so genannt. Es soll aber der Durchschnittlsleser sein.

Patricia Krietsch meint

Deine Tipps sind ja schön und gut, aber wenn man schon mit den Fixkosten annähernd an das Einkommen ran reicht weil man alleinerziehend ist und entsprechend nicht soviel arbeiten kann UND dann noch höhere Ausgaben hat, als Singles ohne Kind, wirds schwierig…

Das Geld was ich physisch aufs Sparbuch zum sparen lege, brauche ich oft am Ende des Monats wieder, um den Lebensbedarf abzudecken. Und solche Dinge wie Autoversicherung und Steuer, Nebenkostenabrechnungen brechen mir dann das Genick… bzw. ich muss dann doch an mein Erspartes. Von Reparaturen o.ä. wollen wir mal nicht reden…

Felix meint

Hallo zusammen,

Egal, wieviel ihr verdient, der Beitrag ist vom Prinzip her Super!

Ich selbst habe nichts studiert, ganz klein angefangen (2004 als ausgebildeter Facharbeiter 1.000,-€ netto verdient), und bin mittlerweile Meister, leite eine Abteilung und verdiene stabil über 3.000,-€ netto.

Was viel Wichtiger ist (aus eigener Erfahrung): Wenn man „so dahin lebt“ und sich keinen Kopf macht um Einnahmen / Ausgaben, ist es egal, wieviel man verdient – man passt seine Lebenssituation, meist unbewusst, an seinen Verdienst an.

Ich kann mir aktuell z.B. nichtmehr vorstellen, wie ich vor knapp 10 Jahren mit den 1.000,-€ ausgekommen bin, zumal ich eigene Wohnung und eigenes (anfälliges) Auto hatte, und 40h-Woche arbeiten war.

Mir ging es bis vor 2 Jahren (bin mittlerweile auch Papa) immernoch so, dass ich nichtmal die „Notfallkasse“ hatte, und bin gern (weil ja sowieso schon Kredite wegen anderem Auto / Meisterschule laufen) Darlehen aufstocken gegangen. Und da man ja „besser verdiente“, machte man sich eher die Gedanken „Das kann ich mir ja wohl jetzt einfach mal kaufen, ohne drüber nachzudenken“ – Urlaub wurde halt ohne Puffer gestartet – und mit der Einstellung ist das Konto dann auch leer 😉

Erst, seitdem ich konstant jeden Monat meine Notfallrücklagen beiseite schaffe (2. Konto), wird es angenehmer, und man merkt auch eher seine Grenzen.

Ich bin auch noch nicht so aufgestellt, wie in der Grafik von Jan beschrieben, aber der Weg ist schonmal klar.

An die Alleinerziehenden: Ihr seid nicht zu beneiden, und es sollte heutzutage mehr getan werden, um euch den finzanziellen Alltag sinnvoller zu gestalten…ich kann auch nur empfehlen, in Ruhe die spontanen Posten (Versicherung / NK-Abrechnungen, wie oben genannt) zusammenrechnen, und monatlich beiseite zu legen – und als Notfallkonto zu priorisieren.

Das klassische Sparbuch war bei mir vorher auch alle 2 Monate wieder leer, weil ich dachte, das muss jetzt für andere Sachen herhalten. Und die eigentlichen Rechnungen waren dann nichtmehr bedienbar.

Gruß, Felix