Du möchtest dein Geld selbständig anlegen und hast dich dabei für deinen eigenen ETF Sparplan entschieden? Super, in diesem Beitrag zeige ich dir, wie du deine eigene ETF Strategie entwickelst, worauf du dabei achten musst und wie du Schritt für Schritt deinen eigenes ETF Portfolio anlegen kannst.

Damit du diesen Beitrag verstehst, setze ich voraus, dass du weißt, was ein ETF ist. Wenn du dich hier noch nicht sicher fühlst dann schau dir bitte erst noch einmal den verlinkten Beitrag dazu an.

Inhalt

Was ist ein ETF Sparplan?

Die Grundidee eines ETF Sparplans ist, dass du jeden Monat (andere Intervalle sind ebenfalls möglich) automatisch einen vorher festgelegten Betrag in einen oder mehrere ausgewählte ETFs investierst.

Langfristig summieren sich die investierten Beträge und du profitierst vom Zinseszinseffekt in deinem ETF Depot. Durch diesen wächst dein Vermögen nicht mehr linear, sondern exponentiell an.

Jeden Monat werden für dein Budget Anteile gekauft. Steht der Kurs hoch werden weniger Anteile gekauft, steht der Kurs niedrig wandern mehr Anteile in dein Depot. Kurz- bis mittelfristig kaufst du somit zu einem geglätteten Durchschnittskurs ein. Die Auswirkung dieses Effekts (auch als Cost Average Effect oder Durchschnittskosteneffekt bezeichnet) werden jedoch mit der Zeit immer kleiner und sollten auf keinen Fall das Hauptkriterium für ein Investment in einen Sparplan sein.

Die Vorteile eines ETF Sparplans

Seit der Finanzkrise 2008/2009 erfreuen sich ETF-Sparpläne einer immer größer werdenden Beliebtheit denn sie bieten eine Menge Vorteile gegenüber einer „Einmalanlage“.

Emotionen werden ausgeschaltet

Durch einen festgelegten Sparplan, beispielsweise zum 15. eines jeden Monats, werden deine Emotionen ausgeschaltet. Egal wie der Kurs gerade steht, es wird die entsprechende Anzahl an Fondsanteilen gekauft und ins Depot gelegt. Sparen wir unser Geld zum Beispiel auf dem Tagesgeldkonto an, so finden wir immer wieder Gründe, vielleicht doch noch ein paar Tage mit dem Kauf zu warten, bis der Kurs einen Wert X erreicht hat. Läuft der Kurs in die andere Richtung laufen wir wieder hinterher.

- Smartbroker (Ab 0 Euro pro Order handeln)

- Trade Republic (Aktien & ETFs provisionsfrei handeln)

- Consorsbank (20 Euro für deinen ersten Sparplan geschenkt)

- comdirect-Depot (Mein kostenloses Allrounder-Depot)

- DKB-Cash (dauerhaft kostenloses, verzinstes Girokonto)

- Weltsparen (Automatisches Parken der Cash-Reserve)

Kurz: Die Automatisierung spart uns Zeit und Stress denn du triffst weniger Fehlentscheidungen.

ETFs sind kostengünstig

Je nach Broker gibt es Angebote und Kooperationen mit bestimmten ETF-Anbietern deren ETFs im Sparplan kostenlos oder vergünstigt geordert werden können. Bei einem regulären Kauf ohne Sparplan gibt es diese Möglichkeit meistens nicht.

Kleine Beträge reichen aus

Geld anlegen ist nur etwas für Reiche? Diese Aussage gehört schon lange der Vergangenheit an. Du kannst bereits mit kleinen Beträgen in ETFs investieren. Einige Banken bieten bereits Sparpläne ab 25 Euro an. Würden wir diese Beträge sparen und warten, bis wir eine Position von 1.000 oder 2.000 Euro kaufen können, müssten wir lange warten (für 1.000 Euro wären das 40 Monate). Du siehst also, es gibt keine Ausreden mehr ;).

Du erhältst die Durchschnittsrendite

Da ein ETF einem Index folgt, ist es natürlich nicht möglich, eine höhere Rendite als der Index zu erreichen. Im Umkehrschluss sind wir am Ende des Jahres aber auch nicht schlechter dran (abzüglich des Tracking Errors, z.B. durch Gebühren). Viele aktiv verwaltete Fonds schneiden nach Berücksichtigung der Kosten schlechter als der zugrundeliegende Vergleichsindex ab.

ETF Sparpläne sind flexibel

Die Sparpläne können immer wieder an die eigene Situation angepasst werden. Soll der Sparplan im nächsten Monat ausgesetzt werden, weil das Geld vielleicht doch ein wenig knapper als erwartet ist? Soll der Betrag geändert werden? Alles überhaupt kein Problem mit Sparplänen.

Du sparst disziplinierter

Die Emotionen werden nicht nur für die Kaufentscheidung als solche ausgeschaltet. Durch die Automatisierung wird jeden Monat ein bestimmter Betrag zur Seite gelegt und langfristig ein Vermögen aufgebaut. Dadurch, dass du dich „selbst zuerst bezahlst“ kommt nach einiger Zeit ein stolzes Sümmchen auf deinem Depot zusammen. Dieser Effekt wird häufig auch als „Zwangsspareffekt“ bezeichnet. Viele Anleger vergessen ihre Sparpläne mit der Zeit einfach.

Wie funktioniert ein ETF Sparplan?

Um einen ETF-Sparplan einzurichten benötigst du ein Wertpapierdepot. Bei vielen Direktbanken gibt es heutzutage kostenlose Depots. Häufig bestehen Partnerschaften mit ETF-Anbietern, so dass auch die Ausführung ausgewählter ETF-Sparpläne begünstigt oder sogar kostenlos ist.

Das Einrichten eines ETF-Sparplans ist einfach: Nachdem du dir ein oder zwei ETFs ausgesucht hast, die regelmäßig bespart werden sollen, musst du auswählen, wie viel Geld jeweils investiert werden soll. Darüber hinaus bist du relativ flexibel in der Auswahl des Ausübungsrhythmus (z.B. monatlich, quartalsweise) und dem Ausführungstermin (zum 1., zum 15. usw.).

Nachdem der ETF-Sparplan eingerichtet ist heißt es abwarten. Zu jedem der angegebenen Termine wird nun investiert. Das Spannende ist, dass unabhängig vom aktuellen Kurswert des ETFs immer für den gleichen Betrag weitere ETF-Anteile erworben werden. Angenommen du hast eine monatliche Sparrate von 200 Euro die komplett in einen ETF gespart werden soll, so werden bei einem Kurswert von 50 Euro genau vier Anteile gekauft, steigt der Kurs auf 60 Euro wird die Anzahl der gekauften ETFs im nächsten Monat automatisch auf 3,33 Anteile reduziert.

Für meinen Depotanbieter, die comdirect, habe ich dir unten eine bebilderte Anleitung geschrieben. Dort zeige ich dir, wie du dir dein eigenes ETF Portfolio aufbauen kannst.

Ab welchem Betrag lohnt sich ein ETF-Sparplan?

Sparpläne lohnen sich bereits ab 50 Euro im Monat, je nach Anbieter sind sogar 25 Euro die minimale Sparrate. Das Schöne an ETF-Sparplänen ist jedoch, dass diese immer wieder an die persönlichen Gegebenheiten anpassen lassen. Je nachdem können einzelne Raten ausgelassen, gekürzt oder angehoben werden so wie es in die jeweilige Lebensplanung passt.

Welche Indizes eignen sich für einen ETF-Sparplan?

Grundsätzlich sind alle größeren Indizes für Sparpläne geeignet. Die konkrete Auswahl ist jedoch von der persönlich gewählten Anlagestrategie abhängig. Es gibt aber Unterschiede zwischen den ETF-Anbietern, ob der ausgewählte Index „sparplanfähig“ ist oder nicht. Häufig gewählt wird zum Beispiel eine Kombination des MSCI World und des MSCI Emerging Markets da diese zusammen eine recht gute Abbildung des weltweiten Aktienmarktes gewährleisten. Eine 70% – 30% Gewichtung der beiden wird auch häufig als „Weltportfolio“ bezeichnet.

Was kostet ein ETF-Sparplan?

Die Kosten für eine Sparplanausführung unterscheiden sich stark von Depotanbieter zu Depotanbieter. Häufig gibt es die Möglichkeit, über Sonderaktionen bestimmte Partner-ETFs kostenlos zu besparen. Diese Aktionen sind allerdings meistens begrenzt und sollten nicht als Hauptkriterium für die Anbieter-Auswahl genutzt werden.

Unter den verschiedenen Brokern hat sich ein Sparplanpreis von ca. 1,5% auf den Sparbetrag etabliert (Ausnahmen bestätigen die Regel). Wenn du also 100 Euro im Monat in einen ETF-Sparplan investierst, würden davon einmalig 1,5%, also 1,50 Euro als Gebühren abgezogen. Für die verbleibenden 98,50 Euro werden dann die von dir beauftragten ETFs gekauft.

Neben den Kosten für das Depot (meist kostenlos) und die Ausführung der Sparpläne kommen natürlich noch die ETF Gebühren dazu.

Welches Depot eignet sich für ETF Sparpläne?

Grundsätzlich eignet sich fast jedes Online-Depot für die Anlage von ETF-Sparplänen. Achte bei deiner Auswahl vor allem auf die Kosten der Ausführung. Persönlich kann ich dir die comdirect* als Online-Broker der Commerzbank empfehlen. Es steht eine große Bank dahinter, die Handelsoberfläche ist einfach gestaltet und die Preise für die Ausführung von ETF-Sparplänen sind in Ordnung. Darüber hinaus gibt es ein großes Angebot von sog. „Top-ETFs“ welche kostenlos bespart werden können.

Wenn du noch auf der Suche nach einem zuverlässigen Online-Broker bist, dann freue ich mich wenn du mich und meine Arbeit in diesem Blog unterstützt und über meinen Partnerlink Kunde bei der comdirect wirst.

Welchen ETF soll ich kaufen?

Natürlich musst du am Ende selbst entscheiden, welchen ETF du kaufen solltest. Es gibt allerdings ein paar Punkte, worauf du bei der Auswahl deiner ETF achten solltest. Diese fünf Punkte schneide ich hier einmal kurz an:

- Produkt/Index – Neben Aktien gibt es noch viele weitere ETFs auf REITs, Anleihen usw. Prüfe genau, worauf sich der ETF bezieht, welcher Index im zugrunde liegt und wie sich dieser zusammensetzt.

- Thesaurierung vs. Ausschüttung – Einige ETFs sammeln erhaltenes Geld aus Dividenden, andere leiten es an dich als Anleger weiter. Mach dir Gedanken darüber, welchen Weg du bevorzugst.

- Replikationsmethode – Nicht jeder ETF investiert wirklich in alle zugrundeliegenden Aktien. Es gibt verschiedene Möglichkeiten den Index nachzubilden.

- Kosten – Unterschiedliche ETFs haben unterschiedliche Kosten. Die günstigen Kosten sind der große Vorteil beim Anlegen in ETFs. Trotzdem gibt es auch dort noch Unterschiede.

- Fondsgröße – Je größer, desto besser. Bei kleinen Fonds besteht ein Risiko, dass die Fondsgesellschaft den ETF nicht weiterführt und deinen Anteil an dich zurückzahlt. Das ist zwar finanziell nicht weiter schlimm, du musst dir aber wieder neue ETFs suchen und hast damit ein bisschen Aufwand.

Wie gesagt, es gibt viele Punkte auf welche du im Detail noch achten solltest. Wenn du dich aber an die große, etablierten Indizes und Fondsgesellschaften hältst kann hier nicht viel schiefgehen.

Welche Alternativen zum ETF Sparplan gibt es?

Du hast keine Lust, dich selbst um deine ETF Sparpläne zu kümmern? Dann könnten sogenannte Robo-Advisor etwas für dich sein. Nach Abfrage deiner Anlageziele in einem Fragebogen wird dein Geld automatisch entsprechend deiner Ziele und Risikoneigung angelegt, ohne dass du dich weiter darum kümmern musst. Diese Vorgehensweise ist denkbar einfach, kostet aber natürlich auch ein bisschen mehr an Gebühren.

Meiner Meinung nach sind Robo-Advisor wie zum Beispiel vaamo eine guter Kompromiss für dich, wenn du nur wenig Zeit und Lust hast, um dich mit den Themen Aktien, Börse und ETF zu beschäftigen. In meinem Erfahrungsbericht zu vaamo habe ich die Vor- und Nachteile von Robo-Advisorn noch einmal ein bisschen genauer beleuchtet.

Unsere Top 3 Robo-Advisor

ab 3.000 Euro

0,95 % p. a.

zzgl. Fondskosten

ab 10 Euro

ab 0,49 % p. a.

zzgl. Transaktionskosten

zzgl. Fondskosten

ab 5.000 Euro

ab 0,48 % p. a.

zzgl. Fondskosten

Beträge < 10.000 Euro

ohne Servicegebühr

In 5 Schritten zu deiner ETF Strategie

Nach der Theorie folgt die Praxis. In den folgenden Punkten möchte ich dir vorstellen, wie ich selbst die ETF-Strategie Schritt für Schritt umgesetzt habe und dir zeigen, wie auch du dein eigenes ETF Portfolio aufbauen kannst.

Für das einmalige Aufsetzen der Strategie benötigst du etwa ein bis drei Stunden. Dir bleiben also keine Ausreden. An laufendem Aufwand bleibt das Rebalancing welches du in einem jährlichen Rhythmus durchführen solltest. Hierfür kannst du etwa eine halbe Stunde veranschlagen. Einmal aufgesetzt ist diese Strategie tausend Mal besser als überhaupt nicht zu unternehmen und das Geld auf dem Giro- oder Tagesgeldkonto verrotten zu lassen. Du musst irgendwann anfangen, um Erfahrung zu sammeln. Wie reagierst du auf Verluste, wie gehst du mit Gewinnen um etc. Du kannst auch gut mit kleineren Beträgen starten. Aber, starte, je früher desto besser.

Schritt 1: Der Kassensturz

Als erstes solltest du dir überlegen, wie viel Geld du anlegen möchtest. Prüfe vor allem, wie viel Geld du jeden Monat zur Seite legen kannst. Falls du zusätzlich noch eine Einmalinvestition aus deinen Ersparnissen anlegen möchtest ist das natürlich ebenfalls möglich.

Die Geldanlage in ETFs ist bereits mit kleinen Beträgen von nur 25 oder 50 Euro im Monat machbar, mehr ist natürlich immer besser und führt dich schneller zum Ziel. Trotzdem finde ich es wichtig, dass du die monatlichen Sparraten auch langfristig durchhältst. Wenn du dir nicht sicher bist, ob du deine monatliche Sparrate auch dauerhaft durchhalten kannst, dann fahre sie lieber ein bisschen zurück. Schau einmal ganz in Ruhe deine Kontoauszüge der letzten Monate oder dein Haushaltsbuch durch, um den für dich geeigneten Anlagebetrag zu finden.

Schritt 2: Safety first!

Im zweiten Schritt beschäftigst du dich mit deinem Notfall-Konto. Es macht keinen Sinn dein gesamtes Vermögen in deine Anlagestrategie zu stecken, um bei dem kleinsten unvorhergesehenen Ereignis dein ganzes Depot wieder auseinanderreißen zu müssen. Die täglichen Risiken wie die Klassiker der kaputten Waschmaschine oder des Autos müssen abgesichert sein. Wenn du dich umschaust, hat sich ein Betrag von etwa drei bis sechs Netto-Gehältern auf dem Notfall-Konto für unvorhergesehene Ereignisse bewährt. Erst wenn dieses Konto gefüllt ist, solltest du dich mit dem Anlegen deines Geldes beschäftigen.

Schritt 3: No risk, no fun!

Die Geldanlage in Aktien ist immer mit einem gewissen Risiko verbunden denn Aktien können hohen Kursschwankungen unterliegen. Nicht jeder ist bereit diese Schwankungen mit seinem gesamten Vermögen zu tragen (ich auch nicht). Es macht daher Sinn, dass du einen Teil deines Geldes in schwankungsarme Investments steckst. Früher eigneten sich dafür Bundesanleihen. Mittlerweile geht man immer weiter in Richtung kurzfristiger Festgelder oder Tagesgeld. Wir unterteilen das Portfolio daher in einen riskanten und einen schwankungsarmen Anteil auf. Anhand deiner persönlichen Risikotoleranz legst du fest, wie hoch dein Aktien-Anteil im Portfolio sein soll.

Hier ein kurzer wissenschaftlicher Exkurs: In ihren Studien zum Thema Asset-Allocation: „Determinants of Portfolio Performance“ von Brinson et al. (1986 und 1991) wiesen die Wissenschaftler nach, dass das Risiko des Gesamtportfolios zu über 90% von der Asset Allocation bestimmt wird. Nur 10% werden durch Market Timing und die Aktienauswahl beeinflusst.

Die Entscheidung zur Höhe deiner Aktienquote ist also die mit Abstand wichtigste Entscheidung, die du für dein Portfolio treffen musst. Deutlich wichtiger, als die Frage welche Aktien oder ETFs du kaufen solltest.

Beispiel zur Berechnung der Aktienquote

Für die Bestimmung deiner „Aktienquote“ kannst du von einem maximalen Rückschlag von 50% im risikobehafteten Anteil ausgehen. Wenn das für dich okay ist und du damit leben kannst, solltest du zu 100% in Aktien investieren. Wenn du hingegen gar keine Schwankungen verträgst, solltest du dein Geld überhaupt nicht in Aktien anlegen.

Um zu berechnen, welchen Anteil deines Geldes du in Aktien bzw. ETFs anlegen solltest, kannst du dein maximales Risiko einfach mit 2 mal nehmen.

Rechenbeispiel: Angenommen du bist bereit Schwankungen von 20% auf dein Vermögen zu akzeptieren. In diesem Fall kannst du (2 x 20%) 40% deines Geldes in ein ETF-Depot bzw. Sparplan stecken.

Rechne nicht nur mit prozentualen Werten, sondern auch einmal mit echten Euros. Was würde ein solcher Rückschlag für dein Depot bedeuten?

Schritt 4: Jetzt wird investiert

Du weißt jetzt, wie du dein Vermögen und deine monatlichen Sparraten am besten aufteilen kannst. Für das Beispiel oben ergibt sich eine Verteilung von 60% in sicheren Anlagen und 40% in risikobehafteten ETFs. Fangen wir nun an, das Portfolio aufzuteilen.

Das Tagesgeldkonto

Für den schwankungsarmen Anteil eignet sich ein Tagesgeldkonto. Auch wenn die Zinsen momentan im Keller sind, ist es möglich über Sonderangebote oder die Auswahl eines passenden Tagesgeldanbieters zumindest noch einen kleinen Teil Zinsen zu bekommen. Achte bei der Auswahl deines Kontos auch auf die dahinterstehende Einlagensicherung. Mit einem Konto welches der deutschen Einlagensicherung unterliegt, kann man eigentlich kaum etwas falsch machen. Das Geld ist vor einer Bankenpleite geschützt, unterliegt keinen Wertschwankungen und puffert zumindest ein bisschen die Inflation ab. Dieses Tagesgeldkonto wird jeden Monat per Dauerauftrag mit 60% (bzw. mit dem von dir ermittelten Satz) deiner monatlichen Sparrate gefüllt.

Warum solltest du dein Geld nicht auf dem Girokonto parken? Ganz einfach, es ist zu schnell für dich verfügbar. Wenn du ein Tagesgeldkonto extra nur für deine Geldanlage deklariert hast, wirst du nicht eben einmal darauf zugreifen, nur weil du ein paar Euro benötigst. Beim Girokonto ist es schnell passiert, dass das vorhandene Geld für etwas anderes ausgegeben wurde.

Das ETF-Weltportfolio

Der risikobehaftete Teil deiner Geldanlage kommt in dein ETF-Depot. Je nach Geschmack und dem Anteil der „Emerging Markets“ kannst du zwischen zwei Musterportfolios wählen. Die Idee dahinter ist, dass du mit deinen Aktien die gesamte Welt abdeckst. Ich selbst empfehle das einfache ETF-Weltportfolio.

Bei der passiven Geldanlage gehst du als Anleger davon aus, dass du schlechte und gute Märkte vorher sowieso nicht voneinander unterschieden kannst. Es gibt Studien in denen selbst Fondsmanager nach Abzug der Kosten nur selten über dem Durchschnitt der weltweiten (Vergleichs-) Märkte liegen. Aus diesem Grund macht es mehr Sinn, in einer kostengünstigen Lösung „die ganze Welt zu kaufen“. Dein Portfolio ist damit, sowohl global, als auch über verschiedene Branchen und Unternehmen maximal verteilt. Darüber hinaus hast du günstige Konditionen welche weit unter den laufenden Kosten deiner Hausbank liegen.

So könnten deine ETF Sparpläne in deinem Portfolio aussehen:

Musterportfolio mit nur einem ETF

- MSCI World, z.B. Comstage MSCI World (ETF110)

Musterportfolio mit zwei ETFs

- 70% MSCI World, z.B. Comstage MSCI World (ETF110)

- 30% MSCI Emerging Markets, z.B. Comstage MSCI Emerging Markets (ETF127)

Für das ETF Portfolio richtest du bei deinem Broker einen oder zwei Sparpläne ein, die ebenfalls monatlich von deinem Konto abgebucht werden. Entsprechend deiner Risikoneigung kannst du auch hier den Anteil selbst bestimmen. Dem Beispiel von oben entsprechend gehen also 40% des Sparbetrages in dein ETF-Depot.

Es hat sich eine 70%/30%-Aufteilung von Developed-Markets (MSCI World) zu Emerging-Markets etabliert. Diese Aufteilung ist sicher nicht perfekt. Für viele Kleinanleger ist sie aber „ausreichend gut“. Du hast nur zwei ETFs, die Gebühren bleiben somit also im Rahmen und sie sind auch mit einem kleinem Depot bereits sinnvoll, z.B. als Sparplan, handelbar. Darüber hinaus kannst du je nach Geschmack noch Rohstoffe und Immobilien mit hinzufügen. Doch hier geht das Dilemma schon los. Je nachdem welcher Studie man traut, erhält man dazu wieder unterschiedliche Informationen. Die einen weisen einen Vorteil nach, andere wieder nicht.

Ich sehe es so: In den beiden oben genannten Indizes sind bereits viele Unternehmen drin, die zum einen in der Rohstoff-Branche, zum anderen in der Immobilien-Branche zu Hause sind. Meinem Gefühl nach kann man auf beides somit verzichten.

Schritt 5: Führe ein Rebalancing durch

Durch die Schwankungen der ETFs entfernst sich dein Portfolio mit der Zeit von deiner Ziel-Allokation (im Beispiel: 60% schwankungsarm, 40% riskant). Einmal im Jahr solltest du dir daher die Zeit nehmen, um diese wieder herzustellen. Dies kannst du entweder durch den Verkauf eines Teils lösen oder du setzt einen entsprechenden Sparplan/Dauerauftrag für einen bestimmten Zeitraum aus, bis die ursprüngliche Ziel-Verteilung wieder hergestellt ist.

Optional: Tätige ein Einmalinvestment

Für die einmalige Geldanlage ist in meinen Augen ein stufenweiser Einstieg die beste Idee. Durch den Kauf über mehrere Monate erhältst du für dein Geld einen Durchschnittspreis. Hast du beispielsweise einen fixen Betrag von 20.000 Euro der angelegt werden soll, kannst du diesen über z.B. zwei Jahre streuen. Mit einem monatlichen Sparplan kannst du dann in jedem Monat 833 Euro (20.000 Euro/ 24 Monate) anlegen. Du vermeidest damit, dass du das gesamte Geld genau auf dem Höhepunkt anlegst.

Diese Vorgehensweise hat natürlich Vor- und Nachteile. Durch den Durchschnittspreis wirst du niemals den günstigsten Kurs erhalten, aber eben auch nicht zum teuersten Kurs kaufen. Bist du davon überzeugt, dass die Kurse momentan günstig sind, so ist die sofortige Anlage der gesamten Summe für dich natürlich sinnvoller.

Dazu noch eine kurze Anmerkung: Ja, mir ist klar, dass aus vergangenheitsorientierter, akademischer Sicht eine Einmalinvestition sinnvoller wämre. Viele vergessen an diesem Punkt jedoch, wie wichtig die Psyche bei der Geldanlage ist. Stell dir vor, du investierst heute 20.000 Euro, dein gesamtes Risiko-Kapital. Du steigst zum Höchstkurs ein und ab morgen geht es für die nächsten 6 Monate nur bergab. Du verlierst 50 bis 60 Prozent deines Kapitals. Da hilft es dir nicht, dass es statistisch richtig gewesen wäre, alles auf einmal zu investieren. DU bist jetzt der Einzelfall der Geld verloren hat!

comdirect ETF Sparplan anlegen: So geht’s

Im Folgenden zeige ich dir schrittweise, wie du deinen eigenen ETF-Sparplan bei der comdirect* anlegen kannst.

Bitte beachte, dass sich die hier vorgestellte Vorgehensweise ändern kann. Ich übernehme keine Verantwortung für die Richtigkeit der Daten.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

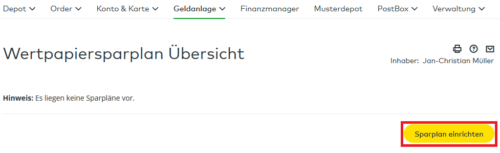

Schritt 1: Wertpapiersparplan auswählen

Nach dem Einloggen in dein Depot befindest du dich in der Finanzübersicht. Hier siehst du eine Auflistung all deiner Verrechnungs- und Depotkonten. Beim Überfahren des Reiters „Geldanlage“ am oberen Bildrand öffnet sich ein Untermenü. Hier klickst du auf den „Wertpapiersparplan„.

Schritt 2: Sparplan einrichten

Es öffnet sich eine Übersicht über alle deine bereits erstellten Wertpapier-Sparpläne. In diesem Beispiel sind noch keine weiteren ETF-Sparpläne eingerichtet. Mit einem weiteren Klick auf den Button „Sparplan einrichten“ gelangst du in die dialoggeführte Erteilung deines Auftrags.

Im ersten Schritt der Abfrage musst du festlegen, welchen regelmäßigen Betrag du in deinen ETF Sparplan investieren möchtest. Im Beispiel habe ich mit 25 Euro das Minimum gewählt. Mit einem Klick auf „Weiter“ gelangst du zum nächsten Schritt, der Auswahl deines gewünschten ETFs.

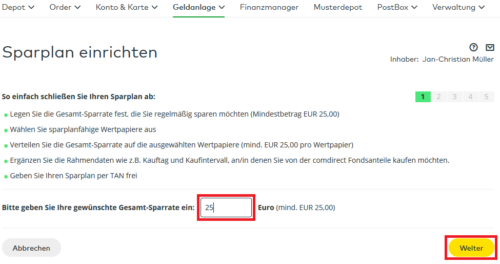

Schritt 3: ETF auswählen über WKN und ISIN

Bei der Auswahl des gewünschten ETFs hast du zwei Möglichkeiten. Wenn du die WKN/ISIN deines ETFs weißt, kannst du sie einfach in das Feld eingeben (1). Wenn du die WKN/ISIN nicht kennst, oder dich noch nicht für einen ETF entschieden hast, kannst du auch über die Wertpapier-Suche (2) eine Auswahl treffen (Erklärung im nächsten Schritt). Die Auswahl dieses Schrittes musst du wieder mit einem Klick auf „Weiter“ bestätigen.

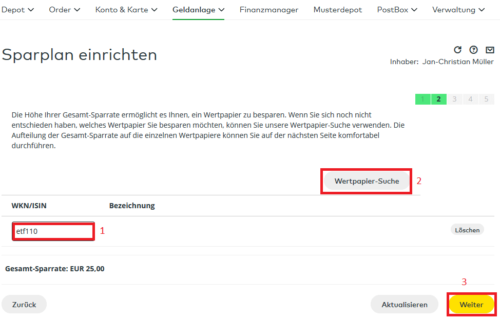

Schritt 3.1: ETF über die Suche auswählen

Wenn du dich für die Auswahl über die Wertpapier-Suche entschieden hast, öffnet sich ein neues Menüfenster. In diesem kannst du über „ETF“ (1) und „Top-Preis-ETFs“ (2) die Suche weiter eingrenzen. Top-Preis ETFs kennzeichnet die Aktions-ETFs der comdirect die zu besonderen Konditionen handelbar sind. Im Beispiel habe ich mich für einen ETF auf den MSCI World von der comstage, der ETF-Tochter der Commerzbank entschieden. Dieser kann (Stand: 13.06.2017) ohne weitere Order-Gebühren im Sparplan gehandelt werden. Zusätzlich anfallende Börsengebühren sind davon ausgenommen. Hast du einen passenden ETF gefunden, kannst du diesen hier auswählen.

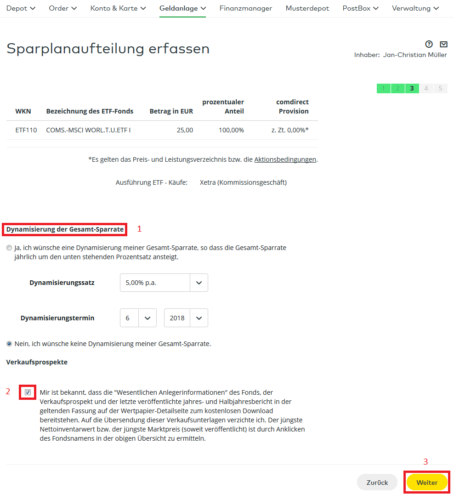

Schritt 4: Sparplan dynamisieren

Der ausgewählte ETF wird in den nächsten Schritt übernommen. In diesem Schritt kannst du nun auswählen, ob du eine „Dynamisierung„(1) deiner Sparraten möchtest. Wenn du dies auswählst, steigt deine Sparrate zu einem bestimmten Termin um den von dir gewählten Betrag an. Ich behalte lieber die volle Kontrolle über meine Anlagen und habe diesen Punkt daher nicht ausgewählt.

Bevor du auch diesen Schritt abschließen kannst, musst du noch bestätigen, dass du alle Informationen des Fonds kennst, erhalten hast und auf die Zusendung per Post verzichtest (2). Danach kannst du wieder mit „Weiter“ (3) bestätigen.

Schritt 5: ETF Sparplan konfigurieren

Es folgt die eigentliche Ordermaske in welche du die Daten des gewünschten ETF Sparplans eingeben kannst:

- Hier kannst du einen Namen für deinen Sparplan vergeben, sei kreativ oder beschreibe einfach was er enthält.

- Hier wählst du aus, wie oft du den Sparplan ausführen möchtest. Im Beispiel habe ich monatlich gewählt.

- Der Kauftag bestimmt ist wichtig falls du auf deinem Konto andere Buchungen wie z.B. dein Gehalt abwarten musst. Ich habe den Sparplan auf den 7. eines jeden Monats gelegt.

- Hier legst du fest, in welchem Monat es losgeht. Im Beispiel ist es der (7.) Juni 2017.

- Alternativ zum letzten Punkt kannst du auch einen festen Start- und Endzeitpunkt definieren.

- In diesem Schritt wählst du aus, von wo das Geld abgebucht werden soll. Ich nutze gerne mein eigenes Girokonto, das spart mir die einzelnen Überweisungen zwischen Verrechnungs- und Girokonto.

Mit einem Klick auf „Weiter“ wird das Eingabeformular abgeschlossen.

Schritt 6: Sparplan abschließen

Es folgt die Überprüfung der eingegebenen Daten, hier kannst du dir noch einmal alle gemachten Angaben anschauen. Sind die Daten korrekt musst du unten noch deine TAN zur Bestätigung des Auftrags eingeben. Mit einem Klick auf „Freigeben (zahlungspflichtig)“ schickst du den Auftrag ab und eröffnest den Sparplan. Er wird nun zu dem von dir gewählten Termin erstmalig ausgeübt.

Du hast damit deinen ersten Schritt zum regelmäßigen Sparen hinter dich gebracht und beteiligst dich ab sofort am Börsengeschehen.

Fazit

Ich hoffe, dir hat diese ausführliche Anleitung geholfen, deinen eigenen ETF Sparplan anzulegen. Wenn du noch keinen passenden Online-Broker hast, schau dir gerne einmal die comdirect* an und eröffne ein Depot.

Familien Finanzen im Griff meint

Wirklich klasse Schritt für Schritt Anleitung zum Thema ETF Sparplan erdtellen, Danke.

Gruß Stefan