Bevor du anfangen kannst, dein Geld anzulegen, müssen wir erst einmal unsere Finanzübersicht festlegen.

Im ersten Teil der Serie haben wir uns mit deinen finanziellen Zielen beschäftigt und deine Vision und dein Warum herausgearbeitet.

Dieser Beitrag ist Teil 2 meiner Artikelserie: In 11 Schritten zu deinem persönlichen Finanzplan

Deine Finanzübersicht besteht aus zwei Teilen, deiner Vermögensbilanz und deiner Einnahmen-Ausgaben-Rechnung. Beide widmen sich unterschiedlichen Bereichen deines finanziellen Alltags.

Was ist die Finanzübersicht

Die Erstellung deiner Finanzübersicht hat vor allem zwei Gründe. Zum einen wird deine finanzielle Situation übersichtlich dargestellt, du weißt genau, wo jeder Euro herkommt, wo er hingeht und was du besitzt bzw. schuldest. Zum anderen können wir so einheitlich Veränderungen feststellen: Steigen die Ausgaben? Steigen die Einnahmen? Verändert sich das Vermögen? Das alles sind Fragen die wir sonst nicht beantworten können.

Es gibt unglaublich viele Menschen sich reicher oder ärmer fühlen als sie eigentlich sind. Wer keine konkrete Finanzübersicht hat keine konkreten Zahlen und kann nur schätzen. Das geht allerdings meist schief.

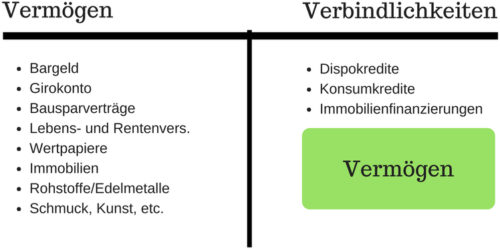

Deine Vermögensbilanz

In der Vermögensbilanz wird alles aufgelistet was du an Vermögenswerten und Schulden besitzt. Sie bezieht sich auf einen bestimmten Stichtag (Zeitpunkt) und bildet deinen „Gesamtwert“ ab.

Vermögen vs. Verbindlichkeiten

Wir stellen Vermögenswerte und Verbindlichkeiten gegenüber. Doch was sind eigentlich Vermögenswerte? Es gibt dazu verschiedene Haltungen. Der Buchautor Robert T. Kiyosaki (Rich Dad Poor Dad*) geht davon aus, dass alles was Geld kostet Verbindlichkeiten sind und alles was am Ende Geld einbringt Vermögenswerte sind. Eine selbstgenutzte Immobilie oder ein Auto wären demnach Verbindlichkeiten.

- Smartbroker (Ab 0 Euro pro Order handeln)

- Trade Republic (Aktien & ETFs provisionsfrei handeln)

- Consorsbank (20 Euro für deinen ersten Sparplan geschenkt)

- comdirect-Depot (Mein kostenloses Allrounder-Depot)

- DKB-Cash (dauerhaft kostenloses, verzinstes Girokonto)

- Weltsparen (Automatisches Parken der Cash-Reserve)

Persönlich sehe ich es ähnlich da beides nicht ohne weiteres verkauft und zu Geld gemacht werden kann. In der Immobilie wohnt man schließlich, beim Auto ist es etwas differenzierter zu sehen. Häufig wird es allerdings auch benötigt, um zum Beispiel damit zur Arbeit zu fahren. Beides bringt keine Rendite die in irgendeiner Form unseren Vermögensaufbau fördert. Selbst wenn sich der Wert der Immobilie verdoppelt kann sie ja nicht einfach so verkauft werden. Irgendwo müssen wir ja schließlich wohnen.

Autos und Immobilien direkt als Verbindlichkeiten zu führen macht aber genauso wenig Sinn. Stell dir vor deine Immobilie steigt im Wert und gleichzeitig steigen deine Schulden. Ganz so extrem ist es dann auch nicht…

Ich empfehle beides einfach wegzulassen. Wichtig sind die nächsten zwei Punkte:

Worauf solltest du bei der Vermögensbilanz achten?

Auch wenn du heute deine erste Vermögensbilanz aufstellst, sollte es nicht deine letzte gewesen sein. Wichtig ist, dass du bei jeder Bilanz gleich vorgehst. Es macht natürlich überhaupt keinen Sinn in einem Jahr deine Immobilie mit reinzurechnen und im nächsten Jahr wieder raus zu streichen. Egal für welche Vorgehensweise du dich entschieden hast, bleib dabei!

Innerhalb der Vermögensbilanz müssen die Werte ebenfalls miteinander vergleichbar sein. Ich denke es versteht sich von selbst, dass alle festgelegten Werte dieselben Stichtage und die gleichen Währungen haben sollten. Es macht natürlich keinen Sinn, dass Aktien Depot in Dollar mit dem Wert der Lebensversicherung in Euro über einen Haufen zu werfen.

Im Folgenden ein kleines Beispiel, wie deine Vermögensbilanz aussehen kann. Die einzelnen Punkte sind individuell und die Liste nicht abschließend.

Deine Einnahmen-Ausgaben-Rechnung

Die Einnahmen-Ausgaben-Rechnung bezieht sich auf einen bestimmten Zeitraum, meistens ein Monat. Sie umfasst alle Einnahmen und Ausgaben die in dieser Zeit anfallen. Wenn du kein Haushaltsbuch führst oder führen möchtest (was ich absolut nachvollziehen kann), solltest du einmal in deinen alten Kontoauszügen wühlen und versuchen ein Muster zu erkennen. Wichtig ist, erst einmal festzustellen, wie viel Geld überhaupt reinkommt und wieviel Geld regelmäßig rausgeht. Wenn du es dann sogar noch zuordnen kannst, wofür das Geld ausgegeben wurde wäre es natürlich perfekt.

Welcher Zeitraum macht Sinn?

Das ist eine gute Frage. Naheliegend wäre der Bezug auf einen Monat. Sprich die Auflistung aller Einnahmen und Ausgaben die innerhalb eines Monats anfallen. Je nachdem wie regelmäßig all deine Zahlungen auftreten, kann es aber Sinn machen alle Werte auf ein gesamtes Jahr zu planen. Dies macht vor allem Sinn wenn dein Gehalt z.B. provisionsabhängig ist und dadurch stark schwankt. Erlaubt ist, was für dich am einfachsten ist.

Wichtig ist nur, dass du, wie auch bei der Vermögensbilanz, alle Werte vergleichbar machst. Dafür reicht der gesunde Menschenverstand aus.

Wie unterteile ich die Zahlungen?

Eine Unterscheidung nach Fixkosten und variablen kosten macht in der Einnahmen- und Ausgaben-Rechnung Sinn. Im Alltag fällt uns oft gar nicht auf, wie viele Zahlungen regelmäßig anfallen, obwohl wir die Leistungen gar nicht in Anspruch nehmen: Fitnessstudio, Zeitschriften Abo, etc. Bei dieser Gelegenheit kannst du gleich prüfen, ob du einzelne Kostenblöcke nicht durch eine Kündigung komplett streichen kannst.

Als Faustregel können wir sagen, dass Fixkosten alle Kosten umfassen, die per Dauerauftrag oder Lastschrift gezahlt werden (können).

Alle anderen Kosten sind variabel, sie sind von Monat zu Monat unterschiedlich. Im Folgenden ein kleines Beispiel, wie deine Einnahmen-Ausgaben-Rechnung aussehen kann. Auch diese Liste ist nicht abschließend und am Ende sehr individuell.

Action Tipps:

- Stell deine persönliche Vermögensbilanz auf

- Stell deine Einnahmen- Ausgaben-Rechnung auf

In der nächsten Woche geht es weiter mit der Frage, wieviel Vermögen du brauchst, um finanziell frei zu sein.

[ratings]

Schreibe einen Kommentar