Ich habe in der letzten Zeit die eine oder andere Anfrage bekommen, wie denn mein „Spar-System“ konkret aussieht oder „wie ich am besten Geld sparen“ kann. Die Antwort möchte ich dir natürlich auf keinen Fall vorenthalten. Für mich hat es sich bewährt, meine Finanzen in einem 3 Konten Modell zu automatisieren. Am besten spart es sich also mit einem einfachen System aus wenigen Konten und Depots und einigen wenigen Daueraufträgen. Der zweite Schritt ist das Investieren. Auch das Geld anlegen erfolgt in diesem System automatisiert.

Ich werde in diesem Beitrag nicht auf die Berechnung der notwendigen Sparbeträge etc. eingehen. Das tue ich in meinem Beitrag zum Thema monatlich Sparen. Heute soll es viel mehr um das Gesamtsystem gehen.

Inhalt

Warum du am besten automatisch sparen solltest

Der Mensch ist einfach gestrickt. Wir brauchen auf, was uns zur Verfügung steht. Egal wie voll der Teller ist, meist essen wir alles auf, obwohl der Hunger vielleicht schon vorher gestillt war. Gleiches gilt für die Zeit. Jeder Student wird wissen wovon ich rede. Nicht selten werden über Monate geschriebene Hausarbeiten wenige Minuten vor Mitternacht noch unter den Türen von Professoren oder Sekretariaten durchgeschoben. Nein, das liegt natürlich nicht daran, dass die Aufgaben so anspruchsvoll waren. Es liegt einfach daran, dass wir die volle zur Verfügung stehende Zeit in Anspruch nehmen. Wäre der Abgabetermin zwei Wochen früher oder später, das Ergebnis wäre das Gleiche.

Und genau diese Gesetze (In der Wissenschaft als Parkinson’sche Gesetze bekannt) gelten auch für dein Geld. Es ist egal, ob du am Monatsanfang 1.500 Euro, 2.000 Euro oder 2.500 Euro zur Verfügung hast. Nur wenige Menschen sind so diszipliniert und so gut im Umgang mit Geld, dass am Ende noch ein nennenswerter Betrag übrig bleibt.

Das ist aber nicht weiter schlimm, schließlich gibt es ja Mittel und Wege, um sich selbst auszutricksen. In der Literatur findet man oft die Redewendung: „Bezahle dich selbst zuerst – Pay yourself first.“ Ich glaube dieser Spruch wurde durch Robert Kiyosaki in Rich Dad Poor Dad* geprägt, ich kann es aber nicht mit Sicherheit sagen.

Egal, die Idee dahinter ist einfach. Mit dem Tag an dem dein Gehalt auf deinem Konto landet, überweist du deine monatliche Sparrate per Dauerauftrag(!) automatisch auf ein anderes Konto. Dieses Konto wird ausschließlich zu einem vorher definierten Zweck verwendet. Dies kann die Altersvorsorge, eine größere Anschaffung oder etwas anderes wofür viel Geld benötigt wird sein. Bei mir geht das Geld in ein kleines „System für meine finanzielle Freiheit„.

Das Resultat ist einfach. Du wirst kaum merken, dass du einen kleinen Geldbetrag gespart hast. Dein Konsumverhalten passt sich an und du sparst regelmäßig Geld, ohne große finanzielle Einschnitte im Alltag hinnehmen zu müssen. Leider scheitern die meisten Menschen schon hier wieder an sich selbst:

- Smartbroker (Ab 0 Euro pro Order handeln)

- Trade Republic (Aktien & ETFs provisionsfrei handeln)

- Consorsbank (20 Euro für deinen ersten Sparplan geschenkt)

- comdirect-Depot (Mein kostenloses Allrounder-Depot)

- DKB-Cash (dauerhaft kostenloses, verzinstes Girokonto)

- Weltsparen (Automatisches Parken der Cash-Reserve)

„Ich brauch das nicht.“, „Das funktioniert bei mir eh nicht.“, „Ihh, Arbeit…“ Einfach tun! Selbst wenn du nur 25 Euro im Monat sparst kannst du diese schon wieder in einen ETF anlegen.

So funktioniert mein 3-Konten-Modell

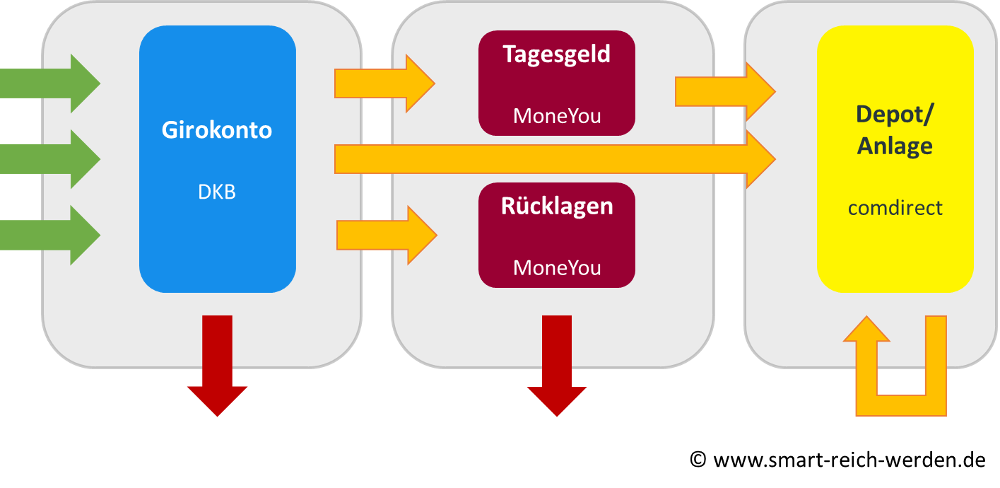

Mein Spar-System ist einfach aufgebaut. Wie du in der Grafik siehst, besteht das System aus drei „Stufen“ die aufeinander aufbauen: Girokonto, Tagesgeld-/Rücklagenkonto und das Depot.

Stufe 1: DKB Girokonto

Etwa zum Monatswechsel gehen die Zahlungen auf meinem Girokonto (zum Vergleichsrechner) ein. Im Idealfall sind mehrere Einkommensströme vorhanden. Diese habe ich über andere Konten so gesteuert, dass auch diese Zahlungen zusammen mit dem Gehalt auf dem Girokonto ankommen. Auch als Selbständiger kann hier zum Beispiel das Unternehmergehalt eingehen.

Direkt zum Monatsbeginn werden mehrere Daueraufträge eingerichtet. Zum einen die tatsächliche Sparrate für die goldene Gans, also die finanzielle Freiheit und ein Dauerauftrag für Rückstellungen, wie z.B. ein neues Auto, die Autoreparatur, der nächste Urlaub, das Notfall-Konto oder andere große Anschaffungen. Ebenso werden per Lastschrift einzelne Sparpläne abgebucht, dazu aber in Stufe 3 mehr.

Die alltäglichen Ausgaben wie Miete, Nebenkosten, Nahrungsmittel und Freizeit werden den ganzen Monat von meinem Girokonto aus bestritten.

Ich nutze das kostenlose Girokonto bei der DKB, mit verzinster Kreditkarte und kostenloser Karte für Partner. – Mehr Informationen*

Stufe 2: MoneYou-Tagesgeld-/Rücklagenkonto

Die Daueraufträge kommen nun auf meinem Tagesgeldkonto (zum Vergleichsrechner), bzw. den entsprechenden Unterkonten für bestimmte Sparziele an. Ab jetzt ist das Geld in meinem System „gefangen“. Jeder Euro der es bis auf das Tagesgeldkonto geschafft hat, wird versklavt und ein Leben lang gezwungen für mich zu arbeiten. Einzig die Unterkonten werden hin und wieder für die Sparziele, wie zum Beispiel den nächsten Urlaub, geplündert.

Ich arbeite gerne mit Unterkonten da sie einzeln benannt werden können und ich durch die eigene IBAN direkt Geld vom Girokonto aus überweisen kann. Hier findest du meinen MoneYou-Erfahrungsbericht.

Stufe 3: comdirect-Depot

In meinem Depot (zum Vergleichsrechner) investiere ich den riskanten Teil meiner Anlagestrategie langfristig. Ich unterscheide dabei zwischen zwei Anlagestrategien.

Zum einen handle ich manuell mit Aktien nach meiner Dividendenstrategie. Immer wenn sich eine interessante Anlagemöglichkeit ergibt verschiebe ich das Geld manuell.

Zum anderen habe ich automatisierte ETF-Sparpläne nach dem ETF-Weltportfolio. Das Geld wird dann per Lastschrift zum Monatsbeginn vom Girokonto eingezogen. Ausgewählte ETFs können bei der comdirect* kostenlos bespart werden. Hier erfährst du, wie es funktioniert.

Alle Ausschüttungen, wie zum Beispiel Dividenden oder Zinsen werden mittelfristig wieder angelegt, sie verlassen also das Spar-System nicht, damit der Zinseszinseffekt langfristig wirken kann.

Das System im Video

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Mein Spar-System im Zeitverlauf

Hier noch einmal die einzelnen Zahlungen und wie ich sie zeitlich aufgesetzt habe, damit sie optimal zusammenspielen:

zum Ende des Vormonats:

- Alle Einnahmen, wie z.B. das Gehalt, gehen auf dem Girokonto ein.

zum 1. des Monats:

- Ein Dauerauftrag mit der monatlichen Sparrate zum Tagesgeldkonto.

- Ein oder mehrere Daueraufträge mit mittelfristigen Ansparzielen zu den Tagesgeld-/Rücklagekonten.

zum 5. des Monats:

- ETF-Sparpläne werden per Lastschrift nach dem ETF-Weltportfolio abgebucht.

verteilt über den Monat:

- Die alltäglichen Lebenskosten werden vom Girokonto abgebucht, oder direkt mit Karte gezahlt.

bei guten Anlagemöglichkeiten:

- Wenn sich Gelegenheiten am Aktienmarkt ergeben, wird Geld vom Tagesgeldkonto (über das Girokonto) zum Depot gebracht und dort investiert.

So richtes du dein eigenes 3-Konten-Modell ein

Das System ist einfach und in weniger als einer Stunde aufgesetzt. Wenn es für dich also immer noch eine Herausforderung darstellt, regelmäßig Geld zu sparen und anzulegen, dann hast du also keine Ausreden mehr ;). Fang jetzt an zu handeln und automatisiere deine Geldströme!

Hier noch einmal die Links zu den von mir verwendeten Konten:

- kostenloses DKB-Girokonto*

- Moneyou-Tagesgeldkonto (mit kostenlosen Unterkonten)*

- comdirect Aktiendepot*

Gurki meint

Moin,

ähnliches System habe ich eigentlich auch. Nur andere Banken 🙂

Bei mir geht das Gehalt ein, dann wird Geld zum Festgeldkonto gebucht für Spielzeug (Technik bla bla – Geld was ich ausgeben DARF!) und Geld für das Depot (ETF-Sparpläne). Vom Girokonto wird dann halt alles abgebucht was es zum Überleben benötigt wird (Miete, Lebensmittel etc.). Der Rest der übrig bleibt, kommt auf das (zweite) Festgeldkonto. Von dort aus geht es aufs Depot, wenn ich bei guten Zeiten Einzelaktien kaufen möchte.

Grüße, Gurki

Jan meint

Hallo Gurki,

bei mir sieht es genau so aus, nur dass das „ansparen“ für Einzelaktien auf dem TG passiert 😉

VG

Dirk meint

Man stolpert doch manchmal über echt interessante Beiträge. Aber ich sehe das genau so. Wenn man das Sparen, zumindest teilweise, automatisiert, funktioniert es besser und man tut sich leichter damit Geld zu sparen.

Ich selbst mache das auch, bisher allerdings nur per Dauerauftrag auf das Tagesgeldkonto. Aber wenn ich mir dein Modell so anschaue, dann sollte ich da vielleicht noch mal in die Planung gehen und das eine oder andere optimieren.

David meint

Gute Idee, aber finde ich etwas umständlich. Ich benutze seit nun einem 3/4 Jahr einfach YNAB und mache für alles was ich so brauche eine Kategorie in meinem Budget. Finde ich viel flexibler und muss nicht ständig alles Geld umherschicken (außer aufs Depot).

Jan meint

Hallo David,

ich kenne YNAB, habe es aber nie ausprobiert.

Beim „Sparsystem“ geht es ja nicht darum, ständig die Daueraufträge zu ändern. Einmal eingerichtet bleiben die erst einmal für einige Zeit. Eigentlich sind es nur zwei Daueraufträge vom Girokonto. Ich finde der Aufwand ist somit überschaubar.

VG

Ex-Studentin meint

Hallo Jan,

nutze dein System zufällig auch schon seit Längerem.

Postbank, moneyou, consorsbank.

Ich habe stets mindestens 1000€ Puffer auf dem Girokonto. Von meinem Konto gehen jeden Monat per Lastschrift ab:

Haushaltsgeld aufs Gemeinschaftskonto, ETF-Sparpläne und Sparrate aufs Tagesgeldkonto. Je nach dem, wie viele Überstunden ich im Monat gemacht habe, bleiben mir noch mehrere 100€ jeden Monat übrig. Überschüssiges Geld wird alle paar Monate aufs Tagesgeldkonto überwiesen oder investiert, sodass ich immer zwischen 1000-2000€ auf dem Girokonto habe. Sollte ich mal unter 1000€ sein, dann wird der Puffer durchs nächste Gehalt wieder aufgefüllt. Bei größeren Ausgaben setze ich die Sparrate aus.

Ich nutze auch moneyou. Das mit den 5 Konten ist sehr praktisch.

Jan meint

Hallo Ex-Studentin,

super wenn man die Überstunden ausbezahlt bekommt, das ist selten 😉

Aber das System ist eben wirklich einfach eingerichtet und macht Sinn.

Viel Erfolg.

Sven meint

Nutze fast ein ähnliches System, für mich aber mit folgenden Anbietern reizvoller umgesetzt:

Stufe 1: comdirect

Kostenloses Girokonto mit Wechselgeld-Sparen bei Visa Zahlung (Aufrundung und Bonus durch comdirect)

Stufe 2: RaboDirect

Monatliche Zinsgutschrift

Außerdem auch mehrere Tagesgeldunterkonten mit individuellen Namen und IBAN möglich plus zusätzlichen Tagesgeldunterkonten mit etwas mehr Zinsen bei 30 oder 90 Tagen Abbuchungssperre (Für gut planbaren Kapitalbedarf in 1 oder 3 Monaten z. B. Urlaub oder größere Anschaffung)

Stufe 3: Consorsbank und flatex

für größere kostenlose Auswahl an ETF Sparplänen

Jan meint

Hallo Sven,

jeder hat seine Präferenzen.

Ja, viele Anbieter sind sehr individuell ich glaube da gibt es nicht den unumstößlich besten.

VG

Jan

Jonathan meint

Es ist sehr sinnvoll seine Finanzen zu automatisieren, damit alles passiv läuft. Die meisten Menschen schaffen es nicht, ein Budget „Haushalt-Büchlein“ einzuhalten. Sie haben komplett keine Kontrolle über ihre Ausgaben. Am Ende des Monats steht wieder eine schwarze Null.

„Pay your first“ bezahle dich zuerst und du wirst zu den wohlhabenden Menschen gehören!

Jan meint

Hallo Jonathan,

dem kann ich nur 100% zustimmen.

VG

Patricia meint

Ich habe mal ne Frage zu dem DKB Konto: Das hört sich ja alles gut an, aber ich bin derzeit auch kostenlos bei der Sparkasse, zahle nur einmal im Jahr 5 Euro für die SparkassenCard. Lohnt sich da überhaupt ein Wechsel? Ich bin da schon ewig und habe hier überall ne Sparkasse vor der Haustür, wenn ich mal persönliche Beratung brauche oder an mein Sparbuch muss…. Ne online Bank ist zwar praktisch, aber eben auch unpersönlich… Und die Frage ist: Kann ich mit der DKB Karte kostenlos an Sparkassen Automaten abheben??

Das MoneYou klingt interessant, werd ich in Erwägung ziehen… Von Depots lasse ich lieber die Finger, davon hab ich keine Ahnung. Tagesgeld hatte ich mal, fand aber, dass es sich ohnehin nicht rentierte und hab es wieder gekündigt…

Gibt es eigentlich empfehlenswerte Geschäftsgiros? Das hab ich derzeit auch bei der Sparkasse, aber darauf nur Mini-Einnahmen, sodass die Kontopflegegebühren doch teilweise, je nach Ausnutzung ziemlich rein schlagen… Ich muss aber leider wöchentlich Geld einzahlen am Automaten, weswegen sich ein Online-Konto nicht anbietet. Und Einzahlungsmöglichkeiten gibts eigentlich auch nur hier bei der Sparkasse oder bei der Postbank – da bin ich aber wiederum wieder an Öffnungszeiten gebunden, was für mich ziemlich schlecht ist.

Vielleicht hast du da ein paar Tipps??

Markus, marea Finanz meint

Hi

„die goldene Gans“

Da scheint das Buch von Bodo Schäfer gelesen worden zu sein.

Habe ich auch gemacht (vor 20 Jahren), habe es aber leider nicht durchgezogen….

Naja, wenigstens will ich es jetzt endgültig erreichen.

Jan-Christian meint

Hallo Markus,

bleib dran. Ich bin mir sicher, dass es sich am Ende lohnen wird.

VG

Raketenschnecke meint

Sehr schöner Blog, heute gefunden!

Und ich will auch gleich mal einen Kommentar loswerden:

Ich hatte in meinem früheren Leben eine Allergie gegen Geld. Das ist inzwischen therapiert. Spannend für mich war allerdings die Art der Therapie:

Es war weniger das regelmäßige Zurücklegen von Geld (meine Kontenstruktur entspricht dem hier geschilderten Prinzip – nur etwas aufgebohrt) sondern eher das tägliche Visualisieren der Vermögenslage und -Entwicklung.

Im Klartext: ich habe (aus der Not heraus) vor Jahren eine Liquiditätsplanung für das eigene Überleben (als Selbständiger) machen müssen. Daraus hat sich inzwischen eine Exceltapete in Form einer Jahresplanung entwickelt, in der alle Einnahmen, Ausgaben, Rücklagen, Investitionen, Gewinne etc enthalten sind. Allein die Planung meiner privaten Ausgaben hat inzwischen eine Genauigkeit von >95% erreicht, die Sparquote liegt bei ~45%. Auch sind hier (neben Rücklagen- und Investitionsplänen) Pläne bzw. Budgets für flexible Ausgaben enthalten. So teile ich meine flexiblen Kosten auf in

* Lebenshaltungskosten (das was man im täglichen Leben braucht: Futter, Hygiene etc)

* täglicher Luxus (Essen gehen, Kino, Kleingeräte, Hobby, alles was bis zu 500€ kostet)

* Sonderausgaben (größere Luxus-Ausgaben, die teuer aber selten sind: Urlaub, Möbel, größere Technik, alles was >500€ kostet)

Für jede dieser Kategorien habe ich ein dediziertes (Kreditkarten-)Konto. Somit ist der Verwaltungsaufwand für mich bei maximaler Wirkung sehr gering.

Dadurch, dass ich täglich mit dieser Tapete beschäftige, hat das bei mir zu einem (für mich vorher nicht erwarteten) Ehrgeiz geführt, die Budgets mindestens einzuhalten, besser noch zu unterschreiten. Und das sowohl auf Monats- als auch Jahresebene. Immer mit dem Augenmaß: eigenen Lebensstandard nicht unnötig senken und eine Handbreit vom Geiz entfernt zu bleiben.

Rückblickend (über die letzten 7 Jahre) würde ich sagen: die tägliche Visualisierung meiner Vermögenslage und -Entwicklung über diese Tabelle hat mich davor gerettet, vermutlich die Hälfte des bisher angesparten Vermögens auszugeben statt anzusparen. Und das kombiniert mit der richtigen Kontenstruktur ist MEIN Schlüssel zum Erfolg beim Vermögensaufbau, der mich wirklich täglich aufs Neue motiviert.

Da ich hier im Blog viele meiner eigenen Gedanken wiedererkenne, scheine ich damit nicht allein zu sein 😉

Mit gebücktem Gruß

Raketenschnecke