Wenn wir unser Geld anlegen verfolgen wir doch alle das gleiche Ziel. Wir wollen sicher Geld anlegen und dabei eine möglichst hohe Rendite erzielen. In diesem Beitrag möchte ich ein paar Punkte diskutieren, die vor der Geldanlage berücksichtigt werden sollten.

Sicher Geld anlegen – Doch was ist sicher?

Hier fangen die Probleme schon an, was ist sicher? Für den einen bedeutet eine sichere Anlage bereits, dass der Wert einer Anlage über die gesamte Laufzeit auf keinen Fall Schwanken darf. Der nächste ist ein bisschen risikofreudiger und akzeptiert, zumindest vorübergehend, kleinere Kurs- oder Wertverluste. So wie die Definitionen an dieser Stelle auseinander gehen, so variiert auch die Anzahl der in Frage kommenden Anlageprodukte. Für den ersten Anleger käme wahrscheinlich nur Bargeld oder ein wirklich sicheres Tagesgeldkonto (auch das ist nach dieser Definition eigentlich schon zu risikobehaftet) in Frage. Der zweite Anleger würde evtl. auch die Wertschwankungen einer (fast) sicheren Unternehmensanleihe mit A-Rating akzeptieren.

Ihr seht, dass es bereits beim Verständnis von Sicherheit beginnt. Jeder Anleger ist hier anders und hat unterschiedliche Vorstellungen, wie sicher er sein Geld anlegen möchte. Neben den Wertschwankungen gibt es aber noch weitere Risiken: So können beispielsweise politische Risiken, wie Enteignungen, neue gesetzliche Vorschriften oder die Gefahr von Steuererhöhungen die Anlageentscheidungen mit beeinflussen. Ebenfalls einen starken Einfluss hat auch der Schutz vor Geldentwertung (Inflation).

Neben den genannten Risiken, die jeden Anleger treffen ist es natürlich ebenso wichtig die Anlage auf die eigene Lebenssituation anzupassen. Es macht natürlich keinen Sinn das eigene Geld für viele Jahre fest anzulegen, wenn es eigentlich in Kürze für eine größere Investition benötigt wird. Die persönliche Situation soll jedoch in diesem Beitrag ein wenig ausgeklammert werden.

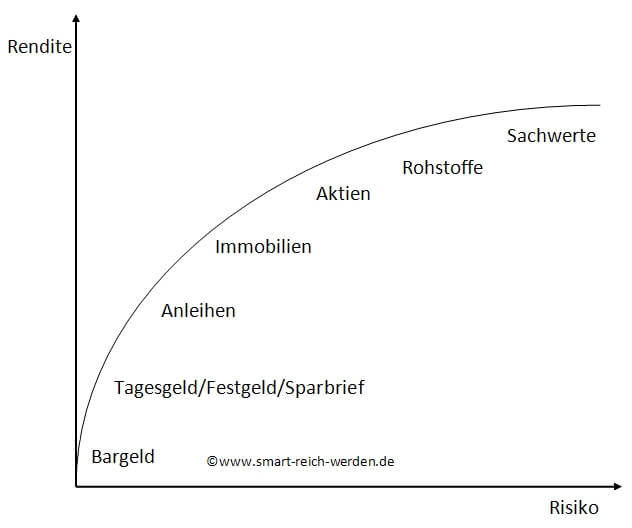

Der grundsätzliche Zusammenhang von Risiko und Rendite

Für jeden der sicher Geld anlegen möchte gibt es eine Grundregel: Je höher die Rendite, desto höher das Risiko. Oder anders: Ohne Risiko keine Rendite. Jeder kennt diese Grundregel, doch leider wird sie viel zu häufig vergessen wenn die Gier plötzlich die Vernunft überwiegt. In der folgenden Grafik ist der Zusammenhang zwischen Rendite und Risiko einzelner Anlageklassen dargestellt. Es handelt sich dabei um historische Erfahrungen, deren Aussagekraft für die Zukunft nur eine Tendenz darstellen. Die Grafik dient daher lediglich um einen Überblick über verschiedene Anlageklassen zu geben. Als Risiko ist nur das „Wertschwankungsrisiko“ berücksichtigt.

Wo kann ich sicher Geld anlegen?

Im Folgenden werden sollen die verschiedenen Anlageklassen auf die verschiedenen Risiken überprüft, und miteinander verglichen werden.

Hinweis: Diese Aufstellung ist vollkommen subjektiv und erhebt keinen Anspruch auf Vollständigkeit oder Richtigkeit. Bevor ihr euer Geld anlegt informiert euch bitte selbständig über die Risiken und nehmt bei Unklarheiten eine professionelle Beratung in Anspruch.

- Smartbroker (Ab 0 Euro pro Order handeln)

- Trade Republic (Aktien & ETFs provisionsfrei handeln)

- Consorsbank (20 Euro für deinen ersten Sparplan geschenkt)

- comdirect-Depot (Mein kostenloses Allrounder-Depot)

- DKB-Cash (dauerhaft kostenloses, verzinstes Girokonto)

- Weltsparen (Automatisches Parken der Cash-Reserve)

[sam id=18 codes=’false‘]

Bargeld

Bargeld bringt keine Rendite, es kommt bei Berücksichtigung der Inflationsrate also definitiv zu Verlusten. Es ist jedoch insofern sicher, als dass bei einer Bankenpleite keine Gefahr besteht, plötzlich keinen Zugriff mehr auf das Vermögen zu haben. Das horten von großen Mengen Bargeld zu Hause ist dennoch nicht zu empfehlen.

Tagesgeld/Festgeld/Sparbrief

Diese Anlageklasse zählt zu den sichersten Anlageinstrumenten. Für Tagesgeld, Festgeld und Sparbriefe sind Vermögen bis zu 100.000 € staatlich gesichert, darüber hinaus greift die deutsche Einlagensicherung. Bei Anlagen im Ausland kann dies allerdings wieder anders aussehen. Durch die geringen Zinsen liegt die Inflationsrate jedoch in den meisten Fällen über den Erträgen, so dass mit diesen Anlageformen real Geld vernichtet wird. Im besten Fall sind die persönliche Inflationsrate und die Zinsen in etwa gleich, so dass der Wert des Vermögens unverändert bleibt.

Anleihen

Bei Anleihen muss unterschieden werden: Während Bundesanleihen, die durch den deutschen Staat garantiert sind, eine vergleichsweise hohe Sicherheit aufweisen, haben Unternehmensanleihen ein höheres Risiko. Generell kann es bei Anleihen zu einem Totalverlust kommen, da sie nur ein Zahlungsversprechen darstellen. Dafür bieten Unternehmensanleihen (je nach Bonität der Schuldner) die Möglichkeit eine höhere Rendite als die Inflationsrate zu erhalten.

Immobilien

Immobilien gelten im Volksmund oft als sichere Anlagen, da man „etwas festes in der Hand hält“. Da Immobilien jedoch, wie der Name bereits sagt, immobil sind unterliegen sie besonders hohen politischen Risiken wie Steuererhöhungen oder neuen Modernisierungsvorschriften. Es gibt jedoch Studien, dass Immobilieneigentümer eine höhere Rendite erwirtschaften als bspw. Privatanleger die sich stärker auf Aktien konzentrieren. Dies hat zwei Gründe zum einen wird effektiver Geld gespart wenn einem zur Tilgung des Kredites die Bank im Nacken sitzt, zum anderen gewinnt man ein wenig Abstand vom auf und ab der Märkte da der Wert der eigenen Immobilien nicht wie bei Aktien täglich publiziert wird. Zum Thema Inflationssicherheit lässt sich bei Immobilien keine allgemeine Aussage treffen, da viele verschiedene Faktoren eine Rolle spielen. Neben der Lage ist beispielsweise auch die Bevölkerungsentwicklung oder die Ausstattung einer Immobilie relevant.

Aktien

Aktien bieten eine höhere Rendite als Anleihen da die Eigentümer eines Unternehmens bei einer Insolvenz bzw. Geschäftsaufgabe als letzte (u.a. nach den Anleihenbesitzern) bedient werden. Da Aktien jedoch einen Anteil an einem Unternehmen verkörpern bieten sie die Möglichkeit einen Teil der Inflation durch Preissteigerungen bei den eigenen Produkten oder Dienstleistungen auszugleichen. Da Aktien zu jeder Sekunde gehandelt werden und der Preis die Erwartungen der Zukunft beinhaltet, kann es hier zu sehr großen, kurzfristigen Preisschwankungen kommen.

Rohstoffe

Auch bei Rohstoffen muss unterschieden werden. Einige Rohstoffe sind stark abhängig von der Nachfrage der Industrie, andere sind in ihrer nachgefragten Menge unabhängiger von der Wirtschaft. Es gilt jedoch zu bedenken, dass ein Rohstoff wie z.B. Gold für sich gesehen keine Erträge bringt. Der Preis von Rohstoffen hängt ausschließlich an der aktuellen Bewertung durch den Markt.

Sachwerte

Sachwerte wie Oldtimer, Weine, Uhren oder Kunst schütten ebenfalls keine Erträge aus. Wie auch bei Rohstoffen ergibt sich der Preis einzig aus dem „ideellen“ Wert. Bei Sachwerten gibt es jedoch noch das zusätzliche Problem, dass die Zahl der Sammler sehr klein ist. Es besteht also die Gefahr, dass bspw. ein Gemälde zu einem bestimmten Zeitpunkt einfach wertlos ist, da „es keiner haben will“.

Ich denke dies sind die beliebtesten Anlageinstrumente. Hier findet ihr noch weitere Alternativen zum Geld investieren.

Es bleibt festzuhalten, dass eine 100 prozentige Sicherheit bei keiner Anlageklasse gegeben ist. So spielt beispielsweise das politische Risiko immer eine Rolle, da Steuersätze jederzeit geändert werden könnten. Es bleibt daher nur eine wirkliche Option: Diversifikation über möglichst viele verschiedene Anlageklassen um das Gesamtrisiko zu reduzieren.

Wie deckt ihr den sicheren Teil eures Portfolios ab?

[ratings]

Bijan Kholghi meint

Ich denke das beste was man tun kann, wenn entsprechendes Kapital vorliegt, ist eine gesunde Mischung von allen Varianten im Portfolio zu haben. Zum Beispiel Immobilien oder andere Sachwerte, ein paar spekulative Anlagen wie Aktien oder Rohstoffe und weniger risikoreiche Anleihen oder Sparbriefe. Wie fast überall gilt auch hier, die Mischung machts!

Jan meint

Leider vergessen genau das sehr viele. Es gibt Menschen die verzichten auf Anleihen, weil die Renditen niedriger sind als bei Aktien. Aber ist das auf lange Sicht wirklich so? Der Sinn der Diversifikation ist es ja die Rendite zu steigern und das Risiko zu minimieren, dass verstehen leider nicht alle.

Thomas meint

Es macht immer Sinn, auf mehrere Investionsmöglichkeiten zurückzugreifen. Sich lediglich auf eine Sache zu fixieren, diesen Tunnelblick, sollte man schnell vergessen, denn es gibt viele Möglichkeiten, die man nutzen kann und auch sollte.

Marco meint

Hallo,

interessanter Artikel, ich bin gerade dabei Deine Homepage zu durchstöbern.

Den Bereich Anleihen kann mal wohl bald als „sicheren Hafen“ überarbeiten. Zumindest geben die kurzfristigen Bundesanleihen mittlerweile garantierte Verluste statt Rendite her.

Lustige neue Zins-Welt 🙂

LG

Marco

p.s. Stecke dich mal in meine Favouritenliste

Michael C. Kissig meint

Woher kommen die Einschätzungen zur Rendite? Du sprichst von „Erfahrungswerten“, aber weshalb sollten Rohstoffe oder sonstige Sachwerte hier langfristig eine höhere Rendite abwerfen als Aktien? Die liegen ja immerhin bei 7 bis 9 Prozent pro Jahr.

Was die Einschätzung in Sachen Risiko angeht, sehe ich Aktien deutlich weniger risikoreich als Rohstoffe – bei Sachwerten, wie Bildern, Skulpturen, Diamanten kann ich das nicht einschätzen. Aber es würde mich doch stark wundern, wenn hier das Risiko in der Breite nicht noch höher wäre. Denn losgelöst von einigen Spitzendingen, wie Picassos oder Fabergé-Eier entpuppen sich doch viele vermeintliche „Wertanlagen“ eher als genau das Gegenteil. Wer mal Briefmarken gesammelt hat oder Münzen oder was weiß ich, kennt das Problem der „suggerierten“ Wertsteigerungen.

Anwärter meint

Zum Thema „Risko“: Du kannst bei JEDER Anlageform Risiko und Rendite skalieren, indem Du Fremdkapital verwendest (mehr Risiko, mehr Rendite) oder zur Sicherheit Eigenkapital zurückhältst (weniger Risiko, weniger Rendite. So kannst Du auch verschiedene Anlageformen vergleichen.

Wenn Du bspw. eine Immobilie zu 50% finanzierst, ist das Verhältnis Gewinn zu Kapitaleinsatz höher (Gewinn = Netto-Kaltmiete + Wertzuwachs + Steuerersparnis – Zinsen), aber auch das Risiko. Umgekehrt könnest Du z.B. mit Optionsscheinen zocken, aber 99% Deines Kapitals als Reserve bereithalten und das Risiko ist entsprechend geringer – wie auch Deine Gewinnaussichten.

=> Der eigentlich wichtige Wert ist daher das Verhältnis von Gewinn zu Risiko, bei allen Anlageformen.

Meine Eigenkapitalrendite bei Immobilien in guten Lagen liegt so bei ca 10% pro Jahr nach Steuern, weil eben Fremdkapital mit verwendet wird. Aber eben auch bei höherem Risiko. Leisten kann ich mir das, weil das Risiko durch das Gehalt aus meinem normalen Beruf kompensiert wird.

Jan meint

Hallo Anwärter,

da hast du Recht, trotzdem kannst du bei einer 100%-EK-Finanzierung alle Anlagen miteinander vergleichen. Eine Staatsanleihe hat nunmal eine geringere Rendite/Risiko-Kombination, als eine Aktie wenn du davon ausgehst, dass beides mit EK finanziert ist. Wenn du auf Kredit Staatsanleihen kaufst kannst du selbst diese in Risiko und Rendite noch verändern.

Gleiches Beispiel zu den Immobilien, 10% mit Kredit, Aktien liegen langfristig bei ca. 10% ohne Kredit. Dies soll keinesfalls bedeuten, dass eine Anlageform besser oder schlechter ist. Meiner Meinung nach kommt es viel mehr auf das Verhältnis verschiedener Investments zueinenader an.

VG Jan